Der Aufbau einer privaten Zusatzrente ist heute eine Lebensaufgabe, die jeden betrifft, der nicht finanziell unabhängig ist und der keine hohe Pension beziehen wird wie u. a. hochrangige Beamte.

Vielfach stellt man sich die Frage, was man mit Geld anfangen soll, das am Monatsende übrigbleibt? Soll man es investieren, um die Wirtschaft anzukurbeln? Oder ist doch sparen die bessere Variante?

Im Grunde stellt sich diese Frage nicht wirklich. Denn jeder muss heute privat vorsorgen, da die gesetzliche Rente schon heute in vielen Fällen einfach sehr knapp bemessen ist. Und wenn man sein ganzes Arbeitsleben mehr oder weniger hart gearbeitet hat, möchte man im Alter nicht jeden Euro zweimal umdrehen, bevor man ihn ausgibt; zumal man im Ruhestand Zeit und Muße hat, um das eine eine oder andere zu unternehmen. Ein Restaurantbesuch hier und ein Opernabend dort oder auch die eine oder andere Reise in den sonnigen Süden.

Doch welche Möglichkeiten gibt es überhaupt, um sein Geld heutzutage so anzulegen, dass es erstens nicht an Kaufkraft verliert und zweitens noch eine ordentliche Rendite abwirft? Die gute Nachricht: Es gibt solche Geldanlagen, doch es gibt nicht allzu viele Möglichkeiten. Schauen wir uns diese näher an.

Welche Sparformen gibt es und welche davon kommen für die Zusatzrente in Frage?

Die meisten Leute kennen

- Girokonto

- Sparbuch

- Bausparvertrag

- Kapital-Lebensversicherung

- private Rentenversicherung.

Bis auf das Girokonto sind diese Anlageformen etwas in die Jahre gekommen. Leider gibt es für festverzinsliche Anlagen (Sparbuch, Tages- und Festgeld sowie Anleihen (und damit auch Kapital-Lebens- und Rentenversicherungen)) seit gut einer Dekade keine Zinsen mehr. Inzwischen muss man für größere Anlagebeträge ab 25.000 oder 50.000 EUR sogar Strafzinsen zahlen. Hinzu kommt die Inflation und da kann man quasi zusehen, wie das Geld erstens weniger wird und das, was übrig bleibt, zweitens weniger Wert wird.

Bleiben als Alternativen, die eine Rendite versprechen, Sachwerte wie Aktien und Immobilien. Und darauf basierende Fonds und ETFs.

Mit Aktien, Fonds und ETFs eine Zusatzrente aufbauen

Da Immobilien zurzeit oft überteuert sind und viel Kapital für den Kauf erforderlich ist, fahren junge Erwerbstätige, die sich eine private Zusatzrente aufbauen wollen, mit Aktien, Fonds und ETFs meist besser.

Mit Aktien kauft man Anteile an einem Unternehmen. Dieser Anteil, also die Aktie, kann im Kurs steigen (oder fallen) – abhängig davon, wie das Unternehmen wirtschaftet – und man erhält als Aktionär seinen Anteil am Gewinn einer Aktie in Form der Dividende. Doch Einzelaktien sind aus Gründen der Risikostreuung wesentlich risikoreicher als Fonds oder ETFs, in denen viele Aktien enthalten sein können (im Dax sind es nur 40 Aktien, während es im MSCI World Index über 1.600 Aktien sind).

Ein Fonds ist ein Spartopf, in den viele Sparer einzahlen und Fondsanteile erwerben. Einer mehr, der andere weniger. Ein Fonds enthält eine Vielzahl an Aktien bzw. Wertpapieren, denn Fonds existieren nicht nur für Aktien, sondern auch für Anleihen, Immobilien, den Geldmarkt, Währungen etc. Dabei entscheidet ein Fondsmanager, welche Wertpapiere jeweils ge- und verkauft werden. Sein Ziel: Seine Benchmark (Vergleichsmaßstab) zu schlagen. Doch das Fondsmanagement verursacht Kosten, u. a. für Personal, Büros, Hardware und Software sowie Verbrauchsmaterialien. Da ein Fondsmanager die Wertpapiere für seinen Fonds aktiv auswählt, nennt man solche Fonds aktiv gemanagte Fonds.

Bei ETFs verhält es sich anders. Sie haben keinen Fondsmanager, sondern bilden jeweils einen bestimmten Börsenindex passiv und computerunterstützt nach. Dadurch sind sie auf jeden Fall wesentlich preisgünstiger als aktiv gemanagte Fonds.

Zusatzrente: Langfristige Altersvorsorge mit ETF-Sparplänen

Nach dem ähnlichen Prinzip erfolgt die Investition in einen ETF (Exchange Traded Funds). Davon gibt es weltweit ungefähr 7000, in die man investieren kann. An der Frankfurter Börse sind rund 1.700 zugelassen.

Man erwirbt Anteile an einem Sondervermögen, das getrennt von der Gesellschaft, für die man Aktien ankauft, geführt wird. Diese ETFs sind nur über die Börse anzukaufen und nicht über die Investmentgesellschaft selber. Wie auch bei Aktien gibt es die Möglichkeit, einmal einen großen Betrag zu investieren oder monatlich eine Einzahlung in eine ETF-Sparplan vorzunehmen. Der Vorteil bei mehreren Teilzahlungen liegt darin, dass man abwechselnd „gute“ und „schlechte“ Börsentage erwischen kann.

ETFs Sparpläne sind hervorragend dazu geeignet, längerfristig eine private Zusatzrente aufzubauen und sie zu erhöhen. ETFs sind eine sehr kostengünstige Sparvariante. Die meisten Broker haben eine gewisse Anzahl an kostenlosen ETFs – zumindest im Rahmen von ETF-Sparplänen – anzubieten. Dies heißt, dass all das, was man investiert, auch 1:1 in den jeweiligen Sparplan einfließt. Das monatliche einzuzahlende Maximum variiert von Bank zu Bank und Einzahlungen sind ab € 1.- monatlich möglich.

Voraussetzung ist ein Depot

Einzige Voraussetzung für diese kostengünstige Variante ist die Eröffnung eines Depots bei einem Broker oder einer Bank und schon kann mit dem Sparen losgelegt werden. Im Unterschied zu einer Aktie orientiert sich der ETF nicht an der Entwicklung eines Unternehmens, sondern am Markt als Ganzem. ETFs machen somit die gesamte Entwicklung des Marktes mit. Eine Möglichkeit, den Markt zu schlagen – wie bei Aktien – gibt es nicht. Eigene ETF-Manager, die den Markt beobachten und notfalls gegensteuern, werden nicht gebraucht. Daher ist ein ETF auch kostengünstiger.

Während aktiv gemanagte Fonds etwa 1,5 bis 2 % pro Jahr an Verwaltungskosten verursachen, sind es bei ETFs 0,1 bis 0,7 %, im Schnitt rund 0,3 % pro Jahr. Das ist ein ordentlicher Kostenunterschied, der sich über den Zinseszinseffekt über lange Zeit stark auswirkt.

Nebenbei darf man sich auch etwas gönnen

Bei einem guten Sparplan im Hintergrund kann man sich auch die eine oder andere Exklusivität in der Freizeit gönnen. Sei es ein luxuriöser Urlaub, ein wunderschönes Schmuckstück oder, um der Dekadenz alle Genüge zu tun, der Besuch in einem Casino. Frack, Abendkleid, Martini, Zigarren und jede Menge reiche Leute – das ist das Klischee, das sich einem beim Wort Casino aufdrängt. Auch wenn sich dieses Bild mittlerweile gewandelt hat und das Casino ein nettes Freizeitvergnügen für Jedermann ist, haftet dem Casino durchaus weiterhin Eleganz und Flair nach. Croupiers sammeln emsig die gesetzten Spieljetons ein, Cocktails gehen über den Bartresen und schöne Klavier-Live-Musik sorgt für dezente Hintergrundbemalung.

Poker, Roulette und Co sind durchaus ein netter Zeitvertreib mit dem nötigen Kleingeld im Hintergrund. Wenn der ETF Sparplan bereits erste Früchte abwirft und du den Nervenkitzel liebst, kannst du dein „Spielgeld“ auch in ein online Casino investieren. Diesbezüglich gibt es sehr viele Anbieter wie https://www.casino777.ch/. Eine Verschlüsselung sorgt dafür, dass deine Daten sicher bleiben und nicht in falsche Hände geraten. Zahlreiche Boni locken zusätzlich, Boni, die die Gewinnchancen erhöhen und den Nervenkitzel nach oben treiben. Egal, ob die gängigen Spiele oder Spiele mit klingenden Namen wie „Book of Atem“, die Auswahl ist groß. Mit einer Vielzahl von unterschiedlichen Spielen wird auch das regelmäßige Zocken nicht langweilig und wenn doch – falls du mehr Exklusivität willst – kannst du die Live-Casino-Funktion aktivieren. Roulette, Black Jack und Poker spielst du mit einem Live-Croupier und so entsteht das richtige Casino-Feeling. Vielleicht knackst du den Jackpot und kannst somit weitere ETFs kaufen, um ein gutes Polster für deine private Zusatzrente zu schaffen?

ETFs gibt es in Deutschland seit dem Jahr 2000

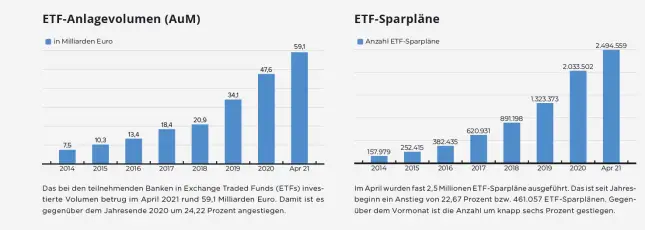

Mit der Einführung der ETFs wurde in Deutschland im Jahr 2000 begonnen und seitdem erfolgt – zunächst zögerlich, dann exponentiell ansteigend – eine sehr rasche und kontinuierliche Entwicklung nach oben. Den ersten Indexfonds gab es in den Siebziger-Jahren in den USA.

Quelle: Extra-Magazin, Ausgabe Juni-Juli 2021.

Ein Nachteil von ETFs ist, dass man den Markt mit ETFs nicht schlagen kann. Man erhält stets die Durchschnittsrendite seines Marktes – also die sogenannte Marktrendite – abzüglich der Verwaltungskosten des ETFs.

Doch aktiv gemanagte Fonds haben zwar das Ziel, den Markt zu schlagen – ab und zu gelingt es auch dem einen oder anderen Fonds, dieses Ziel kurzfristig zu erreichen – doch über lange Sicht ( 5 bis 10 Jahre oder länger) versagen ca. 90 % der aktiv gemanagten Fonds dabei, dieses selbst gesteckte Ziel zu realisieren. Dazu gibt es mittlerweile zahlreiche wissenschaftliche Studien, die diese Tatsache belegen.

Und da ETFs deutlich niedrigere Kosten haben als aktiv gemangte Fonds, schneiden sie in Bezug auf die Nettorendite oftmals besser ab als aktiv gemanagte Fonds.

Fazit: Zusatzrente mit ETF-Sparplänen aufbauen

Weil ETFs sehr kostengünstig, transparent und flexibel sind, eignen sie sich besonders gut für den Aufbau einer privaten Zusatzrente.

Mit ETF-Sparplänen kann man Monat für Monat einen festen Betrag in einen oder mehrere ETFs investieren. Dabei kann die Sparrate jederzeit an ein verändertes Einkommen angepasst werden und bei Bedarf auch eine Zeit ganz ausgesetzt werden. Zum Beispiel bei einer vorübergehenden Arbeitslosigkeit.

Insgesamt haben ETFs die Geldanlage für Privatanleger erstens kostengünstiger und zweitens einfacher gemacht. Wann startest du mit einem ETF-Sparplan?