ETF Kosten: Auch bei ETFs spielen die Kosten eine wichtige Rolle. Je niedriger sie sind, desto höher ist die Nettorendite eines Indexfonds. Doch welche Kostenkomponenten (ETF Kosten) gibt es eigentlich bei ETFs?

- Einen Hinweis auf die Höhe der jährlich anfallenden Kosten in einem ETF gibt die Gesamtkostenquote TER als Abkürzung für Total Expense Ratio.

- Die TER umfasst jedoch nicht alle Kosten eines ETF.

- Und ETFs mit einer niedrigen TER haben nicht zwingend eine höhere Rendite als ETFs mit einer höheren TER.

Im Vergleich zu traditionell aktiv gemanagten Fonds sind die relativ geringen Kosten von börsengehandelten Indexfonds (ETFs) wohl die attraktivste Eigenschaft dieser Anlageklasse.

Doch auch bei ETFs haben deren Kosten maßgeblichen Einfluss auf die Rendite.

Doch welche Kostenkomponenten fallen im Einzelnen an?

Denn das, was Anleger interessieren sollte, ist die Nettorendite ihres Investments, so wie bei einem Kredit der Effektivzins ausschlaggebend ist.

Neben der Gesamtkostenquote, in der Fachsprache Total Expense Ratio (TER), sollten auch die Total Cost of Ownership (TCO), also alle Kosten über die gesamte Haltedauer der Investition, beachtet werden.

Im Hinblick auf mögliche Kosteneinsparungen von ETFs achten die meisten Anleger lediglich auf die Gesamtkostenquote (TER), wenn sie den einen Fonds mit einem anderen vergleichen.

Diese Kosten sind u. a. im Verkaufsprospekt und anderen Dokumenten angegeben.

Die TER repräsentieren jedoch nur einige von mehreren Kostenarten eines ETF-Investments.

Kauf- und Verkaufskosten, mögliche versteckte Kosten oder Zusatzerträge haben letzten Endes alle einen Einfluss auf den Ertrag, den Anleger mit einem ETF-Investment erzielen.

ETF Kosten: Die Gesamtkostenquote (TER)

Die Gesamtkostenquote TER ist der auffälligste zuordnungsfähige Kostenblock eines ETF-Investment.

Die TER repräsentiert den Teil der Kosten, der dem ETF jedes Jahr vom Anbieter für die Indexnachbildung entnommen wird.

Darin enthalten sind auch die Gebühren, die du auf der Internetseite des jeweiligen ETF-Anbieters oder im Produktbeiblatt KIID (engl.: Key Investor Information Document) oder im sogenannten Factsheet findest.

Durch die Regelungen der OGAW IV-Richtlinie (laut Wikipedia Organismen für gemeinsame Anlagen in Wertpapieren) wird das Key Investor Information Document (KIID) zu einem zwingenden Element der Produktinformation für alle Publikumsfonds.

Es unterliegt strikten Vorgaben für Form und Inhalt und enthält als zentrale Elemente Informationen zu

- Anlagezielen,

- Risiko,

- Kosten und

- historischer Wertentwicklung.

Es wird wenigstens einmal pro Jahr, bei Änderung wesentlicher Parameter – etwa des Risikos – auch unterjährig aktualisiert. Fondsverwalter und -vermittler müssen es dem Endkunden vor Vertragsabschluss in der jeweils aktuellen Form zur Verfügung stellen.

Beim Kauf von ETFs ist zudem das Factsheet für Anleger eine wichtige Informationsquelle.

Im Factsheet findest du alle wesentlichen Informationen zu einem ETF auf ein bis zwei Seiten zusammengefasst. Aber anders als bei Verkaufsprospekten und KIIDs ist die Herausgabe von Factsheets weder gesetzlich verbindlich noch in irgendeiner Form standardisiert.

Die TER beinhalten mehrere Kostenarten, angefangen bei den

- Verwaltungsgebühren über das

- Marketingbudget und von

- Depotbankgebühren bis hin zu

- Lizenzkosten für den Index.

Dabei enthalten die jährlichen Verwaltungsgebühren Management- und Betriebskosten, die beim ETF-Anbieter für die Indexnachbildung anfallen. Diese umfassen auch die Kosten für Portfolio-Management, Wirtschaftsprüfung, Revision und sonstige Betriebskosten.

Das Marketingbudget umfasst unter anderem die Vertriebsgebühren, wozu die Kosten zählen, die für die Vermarktung beziehungsweise den Vertrieb des Produkts anfallen, wie beispielsweise die Erstellung von Fondsdokumenten und Broschüren.

Die Depotbankgebühren umfassen die Kosten für diejenigen Wertpapiere, in die der ETF investiert. Sie werden in einem gesonderten Depot aufbewahrt. Dafür fallen Kosten bei der Depotbank des ETF an.

Zudem muss der ETF-Anbieter für den nachgebildeten Börsenindex Lizenzgebühren an den Indexbetreiber (z. B. MSCI Inc.) bezahlen.

Die durchschnittliche Gesamtkostenquote aller europäischen ETFs liegt bei 0,34%.

Dies sieht im Vergleich zu der durchschnittlichen Gesamtkostenquote für traditionell aktiv gemanagte Fonds durchaus vorteilhaft aus:

Denn deren TER liegt im Schnitt zwischen 1,5 und 2 Prozent p. a.

Doch der alleinige Blick auf die TER reicht i. d. R. nicht aus, um die Attraktivität eines ETFs zu beurteilen, wie folgendes Beispiel zeigt:

Vergleich von verschiedenen ETFs auf den DAX

| Name | TER 2017 | Rang nach TER |

Rendite 2017 |

Rang nach Rendite |

| ComStage DAX UCITS ETF | 0,08% | 1 |

12,02% |

4 |

| db x-trackers DAX UCITS ETF | 0,09% | 2 |

12,56% |

1 |

| Deka DAX UCITS ETF | 0,15% | 3 |

12,31% |

3 |

| iShares Core DAX UCITS ETF | 0,16% | 4 |

12,34% |

2 |

Eine niedrigere TER sorgt also nicht zwangsläufig für eine höhere Rendite.

Der Vergleich von vier in Deutschland gehandelten ETFs auf den deutschen Aktienindex DAX macht dies deutlich, wie obige Tabelle zeigt.

Der ComStage-ETF weist im Jahr 2017 trotz der niedrigsten TER (0,08 Prozent) die schlechteste Rendite aus.

Die beste Rendite 2017 hat der db x-trackers DAX UCITS ETF mit einer TER von 0,09 Prozent erreicht.

Angaben zur TER oder zu den Verwaltungsgebühren finden sich auch im Monatsbericht des jeweiligen ETFs.

Neben den Verwaltungsgebühren gibt es jedoch noch weitere Kostenfaktoren, die die Rendite eines ETFs beeinflussen.

ETF Kosten: Handelskosten

Beim Kauf und Verkauf eines ETFs an der Börse fallen bankübliche Gebühren und Spreads (Geld-Brief-Spannen) an, wie das auch beim Aktienhandel der Fall ist.

Um den Spread zu minimieren, sollten Anleger einen ETF grundsätzlich zu der Tageszeit kaufen oder verkaufen, in der auch die im ETF enthaltenen Titel gehandelt werden.

Einen an der Deutschen Börse gehandelten ETF auf einen US-Aktienindex sollten Anleger also vorzugsweise nachmittags kaufen oder verkaufen, wenn der US-Aktienmarkt geöffnet ist.

Im Unterschied zu vielen klassischen Fonds fallen beim ETF-Handel jedoch keine Ausgabeaufschläge und/oder Rücknahmegebühren an.

Optimiertes Sampling kann Tracking-Probleme verursachen

Die publizierten Aufwendungen und das Einkommen aus der Wertpapierleihe sind nicht die einzigen Verursacher für Tracking-Differenzen (siehe weiter unten) bei ETFs.

Darüber hinaus kann die Methode der Indexabbildung eines ETFs auch ein entscheidender Grund für eine Abweichung vom Referenzindex sein:

Ein ETF mit physischer Replikation, der z.B. einen sehr großen Index mit hunderten oder sogar tausenden Komponenten abbildet (z.B. den MSCI World Index oder Anleihenindizes, die oft aus mehr als 1.000 Anleihen bestehen), kann für die Indexabbildung das sogenannte (optimierte) Sampling-Verfahren verwenden.

Hierbei wird lediglich ein Korb mit den größten und liquidesten Indexkomponenten ausgesucht, um die Gesamtliquidität des ETFs zu verbessern, was es für Market Maker einfacher macht, ETF-Anteile zu kreieren und abzusichern).

Darüber hinaus werden dadurch Kosten minimiert. Somit hat das Sampling-Verfahren einige offensichtliche Vorteile.

Da diese Methode von einer vollständigen Replikation abweicht, indem einige kleinere und weniger liquide Indexbestandteile nicht berücksichtigt werden, ergeben sich dadurch potentielle Ursachen für eine Abweichung vom Referenzindex (Tracking-Differenz).

Ein gutes Beispiel für potentielle Probleme, die beim Sampling-Verfahren auftreten können, ist der in den USA gelistete iShares MSCI Emerging Markets Index ETF. Der ETF wendet das optimierte Sampling-Verfahren an, um den Index abzubilden.

Somit besitzt dieser ETF nicht alle Indexbestandteile. Der ETF investiert in einen Großteil der Wertpapiere (ca. 625 von 770 Aktien) und erstellt anschließend auf quantitativer Basis den repräsentativsten Anteil der kleinsten und illiquidesten Aktien.

Der ETF hatte vor 2010 lediglich in ca. die Hälfte aller Indexbestandteile investiert (in die liquideren Aktien), um den Handel zu erleichtern. Das und die relativ hohe Kostenquote sorgten dafür, dass die Nettoinventarwert-Rendite (NIW-Rendite) des ETFs 2009 um fast 10%-Punkte niedriger ausfiel als die Rendite des Referenzindex.

2010 lieferte der ETF nur etwa 2%-Punkte weniger Rendite als seine Benchmark, da der ETF nun in mehr Indexbestandteile investierte.

Im Gegensatz dazu bildet der in den USA gelistete Emerging Markets Stock ETF von Vanguard auch den MSCI Emerging Markets Index ab und macht dabei von der vollständigen Replikation Gebrauch.

Der Fonds wies 2009 eine NIW-Rendite von knapp über 76% in US-Dollar aus und liegt damit sehr nahe an der Rendite der Benchmark (78,51%).

Die Kosten des Index-Turnover spiegeln ein weiteres Problem der Indexabbildung wider.

Obwohl das Investieren in einen Index eine passive Strategie ist, kann der Austausch von Index-Komponenten einen Turnover hervorrufen.

Strategien, wie z.B. eine Gleichgewichtung oder Indizes, welche nur ein Segment des Marktes, wie z.B. Value, Wachstum, und Dividenden berücksichtigen, haben eine noch höhere Umschlagshäufigkeit.

Selbst unter den Marktkapitalisierungsindizes können Firmenpleiten und Fusionen dazu führen, dass der Index neu gewichtet werden muss.

Die Kosten, um einen ETF mit physischer Replikation mit dem neuen Index wieder in Einklang zu bringen, spiegeln sich letztendlich in einer größeren Abweichung zur Rendite des Referenzindex wider.

Dividenden als Ursache für Tracking-Differenzen

Der Zeitpunkt und die steuerliche Behandlung von Dividendenzahlungen sind zwei weitere potentielle Ursachen für Probleme bei der Indexabbildung für ETFs.

Die Zeit zwischen dem Ex-Dividenden Tag eines ausschüttenden ETFs mit physischer Replikation und der Zahlung der eigentlichen Dividende (meist mehrere Wochen) kann die ETF-Performance belasten.

Während dieser Zeit liegt der auszuschüttende Betrag in einem vom Fonds getrennten Konto, das Guthabenzinsen erwirtschaftet.

Als Folge ist der Anleger während dieser Zeit in Höhe der ausstehenden Dividenden nicht in den Index investiert.

Dadurch erhöht sich die Gefahr, von der Index-Rendite abzuweichen.

Der Zeitpunkt der Dividendenauszahlung hat keinen Einfluss auf akkumulierende und Swap-basierte ETFs, da diese ETFs jederzeit zu 100% in den Index investiert bleiben – unabhängig von ihrer Struktur.

Die steuerliche Behandlung der Dividenden ist ein weiterer wichtiger Faktor.

Sobald ETFs Dividenden/Kupons von Wertpapieren erhalten, die sich außerhalb ihres Domizils mit unterschiedlichen Steuersystemen befinden, können die Quellensteuern zu einer zusätzlichen Abweichung zur Zielindex-Rendite führen.

Diese Quellensteuer kann nicht immer komplett zurückerstattet werden.

Für den Fall, dass diese rückerstattet werden, ist dies jedoch oft mit Zeit und Kosten verbunden.

ETF Kosten: Kosten für Rohstoffe

Viele Exchange-Traded Commodities (ETCs) und Exchange-Traded Notes (ETNs) verlangen zusätzlich zur Kostenquote TER eine Reihe weiterer Gebühren.

Dazu gehören

- Depot und Lagergebühren (nur Edelmetall-Fonds mit physischer Hinterlegung),

- Kosten für die Hinterlegung der Sicherheiten und Indexlizenzgebühren.

Die Kosten für die Hinterlegung von Sicherheiten spiegeln die Kosten wider, die das Hinterlegen von Sicherheiten verursachen, um das Kontrahentenrisiko für synthetische ETCs und ETNs zu reduzieren.

Untersuchungen der Deutschen Bank zeigen, dass diese Kosten durchschnittlich bei 0,40% für ETCs und bei 0,23% für ETNs liegen.

Lizenzkosten erklären sich von selbst. Sie repräsentieren die Gebühren an den Indexanbieter für die Nutzung des geistigen Eigentums (der Benchmark) für die Konstruktion des ETFs.

Die Deutsche Bank schätzt, dass die Indexgebühren die ETC-Anbieter durchschnittlich 0,38% pro Jahr kosten.

Diese Gebühren sind selten Bestandteil der Gesamtkostenquote TER und erscheinen eventuell noch nicht einmal explizit im Verkaufsprospekt.

Investoren sollten sich jedoch bei diesen Produkten über die versteckten Kosten bewusst sein.

Die Tracking-Differenz sind implizite Kosten eines ETF-Investors.

ETFs hinken, ceteris paribus, ihrer Benchmark in Höhe der TER definitionsgemäß hinterher.

Angenommen ein Investor investiert in einen ETF, der den EURO STOXX 50 Index abbildet.

Der Fonds verlangt, rein hypothetisch, 0,25% an Gebühren.

In einem Jahr steigt der EURO STOXX 50 Index um 10%. Die Rendite für den Investor–nach Kosten–würde sich auf 9,75% belaufen (10% Bruttorendite der Benchmark abzüglich der 0,25% Gebühren).

In diesem hypothetischen Beispiel entspricht die Abweichung vom Zielindex genau der TER.

Tracking-Differenz = ETF Rendite – Rendite des Referenzindex

Die Gesamtkostenquote TER ist eine vorhersehbare und leicht quantifizierbare Ursache für den Performanceunterschied zwischen ETFs und ihren Basisindizes.

Es ist wichtig zu verstehen, dass ETF-Anbieter einen Teil der Effekte, den Gebühren auf die Nettorendite von ETFs haben, zum Beispiel mit Wertpapierleihe ausgleichen können.

Diese ist kein spezielles Phänomen bei ETFs, sondern wird von vielen Investmentfonds praktiziert.

Der jeweilige Fonds verleiht also einen Teil seiner Wertpapiere an einen Kontrahenten, der damit beispielsweise Leerverkäufe tätigt.

So generiert der jeweilige Fonds ein Zusatzeinkommen.

In einigen Fällen kann dieses die Kosten des Fonds mehr als kompensieren.

Dadurch kann der ETF sogar eine etwas bessere Performance erzielen als seine Benchmark.

Tracking-Differenz vs. Tracking Error (Abweichung vom Zielindex)

Als Investor sollte man zwischen der Tracking-Differenz und dem Tracking Error unterscheiden.

Die Tracking-Differenz ist lediglich der Unterschied zwischen der Performance des ETFs und seiner Benchmark in einem bestimmten Zeitraum.

Der Tracking Error dagegen misst die Performancevolatilität des ETFs relativ zu seiner Benchmark.

Für die Berechnung des Tracking Errors wird die Standardabweichung der Überrendite des ETFs zum Index verwendet.

Alle ETF Kosten auf einen Blick

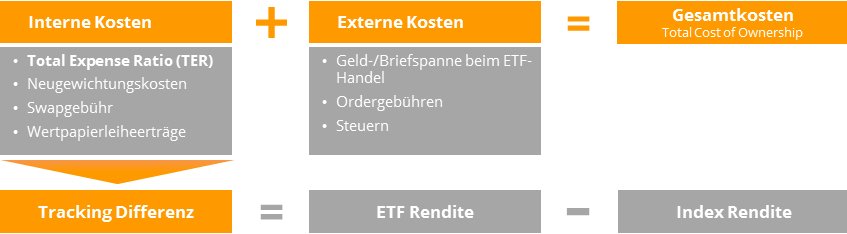

Die Total Cost of Ownership (TCO) zeigt dir die tatsächlichen ETF Kosten für den Besitz eines ETFs an.

Allerdings findest du die TCO weder auf der Anbieter-Website noch im Factsheet.

Denn:

Wohl haben sich die ETF-Anbieter und die Europäische Union auf eine einheitliche Definition der TER und der fast identischen Kennzahl „Ongoing Charge” geeinigt, die die laufenden jährlichen Kosten für den Besitz eines ETF angeben.

Für die Kennzahl der Total Cost of Ownership existiert jedoch aktuell noch keine gesetzliche Regelung.

Privatanleger sollten diese wichtige Kennzahl bei der ETF-Auswahl dennoch berücksichtigen.

Denn der ETF mit dem niedrigsten TER ist nicht immer der günstigste, wie wir im obigen Beispiel bereits gesehen haben.

Folgendes solltest du bezüglich der Gesamtkosten beachten:

Die Total Cost of Ownership messen nämlich auch die zusätzlichen internen ETF Kosten, die durch die TER nicht berücksichtigt werden:

Hierzu zählen zum Beispiel zusätzliche Ausgaben für die Neugewichtung bei physisch replizierten ETFs, also Handelsgebühren und Spreads bei Transaktionen innerhalb des ETF.

Bei synthetisch replizierten ETFs ist hingegen die Swap-Gebühr zusätzlich relevant.

Zudem fallen auch Steuern an und ETFs können Erträge durch Wertpapierleihe erwirtschaften.

Diese Kosten sind keinesfalls ETF-spezifisch. Letztlich fallen sie bei jeder Art von Investmentfonds zusätzlich zu der TER an.

Neben den oben genannten gibt es zusätzlich noch diverse externe laufende Kosten bei ETFs, die Anleger etwas besser identifizieren können.

Dazu gehören beispielsweise Depotgebühren, Ordergebühren und weitere Handelsgebühren wie der Spread.

Ebenso wie Börsengebühren, wenn du den ETF kaufst und wieder verkaufst.

Folgende Abbildung zeigt einen Überblick über die Total Cost of Ownership eines ETFs.

Total Cost of Ownership

Quelle: justETF (https://www.justetf.com/de/news/etf/die-tatsaechlichen-kosten-eines-etfs-gesamtkostenquote-ter-vs-total-cost-of-ownership-tco.html am 9.11.2018)

Die externen Kosten sind relativ transparent und können zum Teil der Abrechnung deines Online Brokers entnommen werden.

Obwohl die tatsächlichen Kosten für ein ETF-Investment – die TCO – weit über denen der Gesamtkostenquote (TER) liegen können, sind ETFs naturgemäß immer noch eine günstige Anlage im Vergleich zu aktiv gemanagten Fonds und anderen Anlageformen.

Dies trifft insbesondere zu, wenn man einige der größten und liquidesten ETFs betrachtet, die sich speziell als Baustein für eine Core-Strategie eignen.

Dabei gibt es einen aktuellen Trend zu sinkenden TER am ETF-Markt und damit auch zu sinkenden TOC.

Einen Überblick über die ETF Kosten liefert auch folgendes Video:

Fazit: ETF Kosten umfassen verschiedene Kostenarten

ETFs sind von den Kosten her eine sehr günstige Möglichkeit, in

- Aktien,

- Anleihen

- Immobilien,

- Rohstoffe und den

- Geldmarkt

Zu investieren.

Trotzdem fallen auch bei ihnen diverse ETF Kosten an, die nicht alle in der Gesamtkostenquote Total Expanse Ratio (TER) enthalten sind.

Wirklich Aufschluss über die ETF Kosten geben die Total Costs of Ownership, die sowohl verschiedene interne als auch externe ETF-Kosten umfassen.

Und das Maß für die Zielerreichung ist die Tracking-Differenz, die angibt, wie nah der jeweilige ETF an seinem zugrundeliegenden Referenzindex liegt.

Theoretisch ist es sogar möglich, dass ein ETF durch Zusatzerträge (Wertpapierleihe) oberhalb seines Referenzindex abschließt.

Doch in der Mehrzahl der Fälle wird der ETF aufgrund seiner Kosten unterhalb seiner Benchmark liegen.

Denn es fallen stets mehrere Kostenarten an, wie u. a. TER, Handelskosten, Marketingkosten und Lizenzgebühren.

Und hinzu kommen für ETF-Eigner die externen ETF Kosten, die zum Teil beim Erwerb des ETFs anfallen.

Trotz allem haben ETFs durchschnittlich eine TER von lediglich 0,34 Prozent p. a., während aktiv gemanagte Fonds auf Kosten von im Schnitt 1,5 bis 2 Prozent p. a. kommen.

ETFs sind auch deshalb der Anlagetrend unserer Zeit und die Zukunft der Geldanlage für Privatanleger.

1 Gedanke zu „ETF Kosten: Die einzelnen Kostenarten der ETFs im Detail“