Bisher galt: Ohne Risiko keine Rendite und je höher die Rendite sein soll, umso höher muss das Risiko sein, dass du einzugehen bereit sein musst. Doch gilt das wirklich? Aktuelle Erkenntnisse stellen diesen Zusammenhang in Frage.

Spätestens seit der modernen Portfoliotheorie von Harry M. Markowitz – für die er 1990 den Wirtschaftsnobelpreis erhielt – gilt der Zusammenhang von Risiko und Rendite:

Ohne Risiko keine Rendite und je mehr Risiko, desto höher die Rendite.

Für Generationen von Anlegern galt dieses eherne Gebot als einer der Glaubenssätze des Investierens.

Doch Pim van Vliet beweist in seinem aktuellen Buch „High Returns From Low Risk“ das Gegenteil:

Ein Investment in risikoarme Aktien bringt nicht nur eine überraschend hohe, sondern sogar eine signifikant höhere Rendite als ein Investment in hochriskante Wertpapiere.

Risiko und Rendite auf Basis historischer Daten

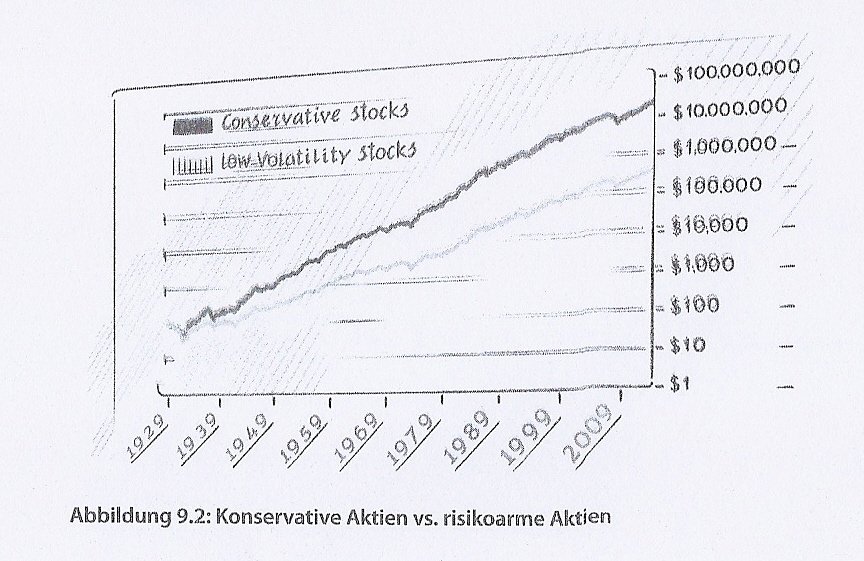

Um zu dieser Erkenntnis zu gelangen, hat Pim van Vliet akribisch historische Marktdaten ab 1929 analysiert.

Und diese Erkenntnis hat Auswirkungen darauf, wie Anleger heute investieren sollten.

Das Ergebnis:

Das Gewinner-Portfolio ist mit einem Endwert von 395.000 Dollar das Portfolio mit der niedrigeren Volatilität, wahrend das Portfolio mit hoher Volatilität gerade auf 21.000 Dollar kommt.

Quelle: van Vliet, Pim: High Retuns From Low Risk, FinanzBuch Verlag, München 2017, S. 40.

Dabei ist die Votalatilität als Schwankungsbreite eines Wertpapiers das Maß fürs Risiko:

Niedrige Volatitilität bedeutet schwankungsarm und geringes Risiko, wahrend hohe Volatilität schwankungsintensiv und hohes Risiko bedeutet.

Als Daumenregel gilt, dass die durchschnittliche jährliche Volatilität einer durchschnittlichen Aktie etwa 20 Prozent beträgt.

In dem Zeitraum von 86 Jahren lag die durchschnittliche Jahresrendite der risikoarmen Aktien bei 10,2 Prozent, während die risikoreichen Aktien nur 6,4 Prozent erreichten.

Damit ist bewiesen, dass der bisher gültige Grundsatz „Viel Rendite bedingt viel Risiko“ nicht zutrifft.

Erkenntnis kommt einer Revolution gleich

Diese Erkenntnis kommt einer Revolution in der Investmentbranche gleich.

Zudem sieht man an diesem Ergebnis, was ein Unterschied von 3,8 Prozent bei den jährlichen Renditen durch das Phänomen Zinseszinseffekt über die Jahre ausmacht.

Nicht umsonst hat Albert Einstein diesen einst als die größte Entdeckung der Mathematik etikettiert.

Erste Untersuchungen zu diesem Thema gehen übrigens auf den amerikanischen Finanzprofessor Robert Haugen zurück, der das Paradoxon, dass risikoarme Aktien höhere Renditen erzielen als riskoreiche Aktien, bereits 1975 entdeckte.

Dies gelang ihm dadurch, indem er die aufgezinsten Renditen von risiokarmen und risikoreichen Anlageportfolios analysierte, während die meisten wissenschaftlichen Studien mit einfachen Renditen arbeiteten.

Doch seine Erkenntnisse wurden von den Wirtschaftswissenschaften lange ignoriert.

Dividendenrendite und Momentum

Doch die Empfehlungen von Pim van Vliet beschränken sich nicht nur auf die Volatilität als Maß fürs Risiko.

Zwei weitere Dinge müssen hinzukommen, um das Ergebnis noch weiter zu verbessern.

Und zwar das Income einer Aktie gemessen an der Dividendenrendite und das Momentum.

Dabei ist das Momentum eine wichtige Größe der technischen Analyse.

Es gibt Aufschluss über Tempo und Kraft von Kursbewegungen sowie über Trendumkehrungen.

Dabei werden Aktien ausgesucht, die eine hohe Dividendenrendite haben und sich in einer Aufwärtsentwicklung befinden.

Momentum und Income sind eine bemerkenswert mächtige Kombination, denn sie zeigt dir, wie du die richtige Aktie zum richtigen Zeitpunkt kaufst.

Werden diese beiden Faktoren zusätzlich zu niedriger Volatilität berücksichtigt und entsprechende Aktien für ein Portfolio ausgesucht, schneidet dieses um den Faktor 53 besser ab als das Portfolio mit niedriger Volatilität als alleiniges Kriterium.

Quelle: van Vliet, Pim: High Retuns From Low Risk, FinanzBuch Verlag, München 2017, S. 89.

Niedrige Volatilität, hohes Income durch hohe Dividenden und gutes Momentum – also eine positive Entwicklung der Aktien – sind drei hochwirksame Zutaten, die einen gewaltigen Unterschied für dein Gesamtvermögen ausmachen können.

Und dazu musst du nicht unbdingt 86 Jahre alt werden – der Zeitraum (1929 bis 2015), über den die Finanzdaten untersucht und ausgewertet wurden.

Du kannst auch schon eher von dieser Konstellation profitieren.

Einzelne Aktien oder Fonds?

Nun mann man zum Beispiel mit dem Google Stock Screener nach einzelnen Aktien suchen, die diese Bedingungen erfüllen.

Pim van Vliet beschreibt in seinem Buch das genaue Vorgehen, um hier zum Ziel zu gelangen.

Oder du machst es dir einfacher und suchst dir entsprechende Fonds oder ETFs aus.

Zum einen gibt es aktiv gemanagte Fonds, die diese Strategie verfolgen, wie zum Beispiel den Conservative Equity Fonds von Robeco, der 2006 aufgelegt wurde.

Natürlich muss ich in diesem Zusammenhang auch erwähnen, dass Pim van Vliet derzeit Manager dieses Fonds ist.

Er hat selbst sein ganzes Vermögen in diesen Fonds investiert.

Oder du kaufst entsprechende ETFs.

Am besten ETFs

Es gibt sowohl für den Weltaktienindex MSCI World eine Variante mit niedriger Volatilität, nämlich den iShares MCSI World Minimum Volatility UCITS ETF mit der Wertpapierkennnummer A1J781.

Und für die Schwellenländer den iShares MSCI Emerging Markets Minimum Volatility UCITS ETF mit der Wertpapierkennnummer A1J782.

Zusätzlich gibt es noch den Power Shares FTSE Emerging Markets High Dividend Low Votality UCITS ETF, doch dieser ist relativ neu und hat noch ein sehr geringes Anlagevolumen, so dass ich diesen zur Zeit noch nicht kaufen würde.

Fazit

Bisher galt der Zusammenhang von Risiko und Rendite als gesicherte Erkenntnis aus der Portfoliotheorie von Markowitz:

Anleger müssen für hohe Renditen auch hohe Risiken eingehen.

Doch dieser Zusammenhang ist mittlerweile widerlegt.

Pim van Vliet hat mit einer Analyse von Börsendaten seit 1929 nachgewiesen, dass man mit risikoarmen Aktien eine höhere Rendite erzielt hätte als mit risikoreichen Aktien.

Durch den Zinseszinseffekt lag der Unterschied bei 395.000 Dollar zu 21.000 Dollar.

Hauptsächlich kam dieser Unterschied dadurch zustande, dass risikoarme Aktien weniger stark fallen als risikoreiche Aktien, wenn die Börse rückläufig ist.

Und noch eins:

Risikoarme Aktien sind ein äußerst langweiliges Investment. Es entwickeln sich mehr oder weniger kontinuierlich ohne nennenswerte Kurssprünge.

Also durchaus ein Investment für Anleger, die ihre Nerven schonen möchten.

Wendest du auf diese Anlagestrategie noch einen wichtigen Grundsatz zusätzlich an, nämlich geduldig zu sein und wenig zu handeln (Buy and Hold), wirst du dich auf Dauer nicht gegen den Erfolg deiner Investments wehren können.

Das Buch und der Autor

Pim van Vliet hat über Risiko und Rendite promoviert und ist Gründer und Portfolio-Manager der milliardenschweren Fonds der niederländischen Kapitalanlagesgesellschaft Robeco.

Zudem ist er Gastdozent an verschiedenen Universitäten und Verfasser einer Vielzahl an finanzwissenschaftlichen Publikationen (u. a. Downside Risk and Empirical Asset Pricing, seiner Doktorarbeit an der Erasmus University Rotterdam).

Hallo Jürgen,

für mich fehlt da noch die Info, woher ich weiß, welche Aktien das sind. Rückwärts im Backtesting ist keine Kunst ein solches Portfolio zu bauen. Aber dazu muss ich wohl erst das Buch ganz lesen um zu wissen, wie er es macht. Oder kannst Du da noch Infos nachliefern? Danke 😉

Markowitz selbst bräuchte eine Zeitreihe von >250 Jahren, um statistisch aussagekräftig zu sein, nachzulesen bei Gigerenzer in dem Buch Risiko.

Also spannendes Thema, aber vorerst bleicht ich bei ETF mit Übergewichtung EUR, weil alleine die Wertschwankung beim MSCI World mit ~60% USA volatil sind, auch wenn es seit Jahren für EUR läuft (also der EUR fällt gegen den US$ und dadurch steigen die umgerechneten Kurse).

Grüße, Alex

Hallo Alexander,

Pim van Vliet beschreibt in seinem Buch genau, wie man diese Aktien finden kann. Nur kann ich 181 Seiten Buch nicht komplett in einem Artikel mit 1000 Worten wiedergeben. 🙂

Viele Grüße

Jürgen

Das Buch von Pim van Vliet war für mich auch sehr spannend zu lesen. Vor allem der vermeintliche Zusammenhang zw. Risiko und Rendite ist interessant. Glücklicherweise konnte ich mit dem Autor ein Interview führen, indem er noch ein bisschen näher auf die Strategie eingeht.

LG

Johannes