Wusstest du, dass Albert Einstein den Zinseszins als das achte Weltwunder bezeichnet hat? Es ist nicht schwer zu verstehen, warum. Wenn du dein Geld durch Zins und Zinseszins wachsen lässt, kann der Effekt absolut atemberaubend sein.

Doch allzu oft unterschätzen Privatanleger diese Kraft – und riskieren, sich beeindruckende Renditen entgehen zu lassen. In diesem Beitrag werfen wir einen genaueren Blick auf den Zinseszins und erklären, warum er ein wichtiger Bestandteil jeder Anlagestrategie sein sollte.

Was ist Zinseszins und wie funktioniert er?

Albert Einstein – der bereits erwähnte berühmte Erfinder der Relativitätstheorie – soll außerdem einmal gesagt haben, dass der Zinseszinseffekt die größte Erfindung bzw. Entdeckung der Mathematik gewesen sei.

Definition des Begriffs Zinseszins

Zinseszinsen sind Zinsen, die Anlegerinnen und Anleger auf ihre Zinsen erhalten. Der Zinseszinseffekt wird durch das umgehende Reinvestieren oder Thesaurieren der Zinserträge erzielt: Das angelegte Kapital wächst somit schneller, da erhaltene Zinsen direkt wieder angelegt und nicht ausgegeben werden.

Hier die Formel für Zinseszinsen für die Mathematiker unter den Lesern:

A = P(1 + r/n)^nt

Wobei:

A = Der zukünftige Wert der Investition

P = Das Kapital bzw. die Anfangsinvestition

r = Der jährliche Zinssatz (ausgedrückt als Dezimalzahl)

n = Die Anzahl der Zinseszinsperioden pro Jahr

t = Die Anzahl der Jahre, in denen das Geld angelegt wird

Wie der Zinseszins funktioniert

Der Zinseszins ist eine starke Kraft, die dir helfen kann, dein Geld im Laufe der Zeit zu vermehren. Nicht nur dein Anfangskapital erwirtschaftet im Zeitablauf Zinsen, sondern die Zinsen generieren wiederum Zinseszinsen u. s. w.. Dieser sogenannte Zinseszinseffekt hat im Laufe der Jahre eine enorme Wirkung, die du keinesfalls unterschätzen solltest. Durch den Zinseszinseffekt wächst das Kapital von Jahr zu Jahr exponentiell, das heißt der Zuwachs wird von Jahr zu Jahr größer (siehe auch das Bild weiter oben).

Dabei spielt die Höhe des Anfangskapitals eine Rolle, der Zinssatz und vor allem die Laufzeit der Anlage. Das bestätigt auch die Sparplan-Tabelle weiter unten in diesem Beitrag.

Wenn du also in einen ETF-Sparplan investierst, kannst du diese finanzielle Kraft für dich arbeiten lassen und sowohl deinen Notgroschen als auch deine Altersvorsorge im Laufe der Zeit schrittweise vermehren. Dank der Magie des Zinseszinses können sich selbst bescheidene (Spar-)Beiträge mit der Zeit zu einer beträchtlichen Summe aufaddieren.

Warum Privatanleger dazu neigen, die Macht des Zinseszinses zu unterschätzen

Viele Sparer und Privatanleger sind sich über die enorme Wirkung des Zinseszinseffektes allerdings wenig bewusst. Das liegt u. a. daran, dass unser Gehirn nicht gut exponentiell denken kann.

Unser Gehirn kann schlecht exponentiell denken

Das menschliche Gehirn ist in vielen Dingen gut, aber das Berechnen von Zinseszinsen gehört nicht dazu. Das liegt daran, dass unser Gehirn auf einer linearen Ebene arbeitet – einfache Zinsen können wir leicht verstehen und berechnen, aber wenn es um Zinseszinsen geht (Zinsen, die auf frühere Zinsen aufgeschlagen werden), werden die Dinge ein bisschen komplizierter.

Das liegt daran, dass der Zinseszins ein exponentielles Wachstum erzeugt, und unser Gehirn ist nicht darauf eingestellt, in diesen Begriffen zu denken. Wenn es um Zinseszinsen geht, unterschätzen wir oft, wie mächtig sie sein können. Das kann zu verpassten Chancen und suboptimalen Investitionserträgen führen.

Warum ist der Zinseszins also so wichtig?

Die Antwort ist einfach: Weil er wirklich beeindruckende Ergebnisse bringen kann. Wenn du z. B. 10.000 Euro mit einem Zinseszins von 10 % investierst, ist deine Investition nach nur 10 Jahren auf mehr als 27.000 Euro angewachsen. Und nach 30 Jahren wären es sogar mehr als 200.000 Euro!

Es liegt auf der Hand, dass das Verständnis und die Nutzung des Zinseszinses ein wichtiger Bestandteil jeder erfolgreichen Investitionsstrategie ist. Durch die Nutzung des Zinseszinseffekts können Anleger ihr Geld viel schneller vermehren, als wenn sie es einfach zinslos auf einem Girokonto liegen lassen würden.

So unterschätzen wir die enorme Wirkung des Zinseszinseffektes

Weil wir uns den Zinseszinseffekt also nicht gut vorstellen können, neigen wir dazu, ihn zu unterschätzen. Das jedoch kann fatal sein:

Wer erst spät mit dem Ansparen seiner Altersvorsorge beginnt und vielleicht nur noch 10 oder 20 Jahre Zeit hat, kann bei weitem nicht mehr das an Kapitalaufbau erreichen, was ein 20- oder 30-jähriger erreichen kann, der einfach mehr Zeit hat und für den der Zinseszinseffekt seine enorme Wirkung bis zum Erreichen der Altersgrenze entfalten kann.

Ein kluger Mann hat sinngemäß einmal gesagt:

In Bezug auf den Zinseszins gibt es zwei Sorten von Menschen, Die einen kennen ihn nicht und die anderen lassen ihn für sich arbeiten. Und das über einen möglichst langen Zeitraum.

Einige Beispiele dafür, wie der Zinseszins deine Rendite dramatisch steigern kann

Der Zinseszins ist ein wichtiger Bestandteil jeder Anlagestrategie, weil er deine Rendite deutlich erhöhen kann. Wenn du zum Beispiel 1.000 US-Dollar investierst und jedes Jahr 10 % Zinsen bekommst, hast du nach fünf Jahren 1.650 US-Dollar. Wenn du aber 10 % Zinsen auf deine ursprüngliche Investition erhältst und deine Erträge wieder anlegst, hast du nach fünf Jahren über 2.000 US-Dollar – eine Steigerung von 50 %!

Das liegt daran, dass die Zinsen, die du jedes Jahr verdienst, deinem Kapital hinzugefügt werden, sodass du im nächsten Jahr sowohl auf die ursprüngliche Investition als auch auf die aufgelaufenen Zinsen Zins und Zinseszinsen erhältst. Dieser Prozess des Zinseszinseffekts ist sehr wirkungsvoll und kann im Laufe der Zeit zu einem dramatischen Anstieg deines Kapitals führen.

Beispiel 1: ETF Sparplan

Wenn es darum geht, für den Ruhestand zu sparen, kann der Zinseszins wahre Wunder bewirken. Wenn du in einen ETF-Sparplan investierst, kannst du diese starke Kraft für dich arbeiten lassen und deinen Notgroschen im Laufe der Zeit schrittweise vermehren. Dank der Magie des Zinseszinses können sich selbst bescheidene Beiträge im Laufe der Zeit zu einer beträchtlichen Summe summieren.

Warum also nicht schon heute mit der Planung für deinen Ruhestand beginnen? Mit einem ETF-Sparplan ist es ganz einfach, damit anzufangen – und du kannst sicher sein, dass dein Geld für dich arbeitet. Im Laufe der Zeit können die durch den Zinseszins erzielten Renditen wirklich beeindruckend sein – unterschätze also nicht seine Kraft!

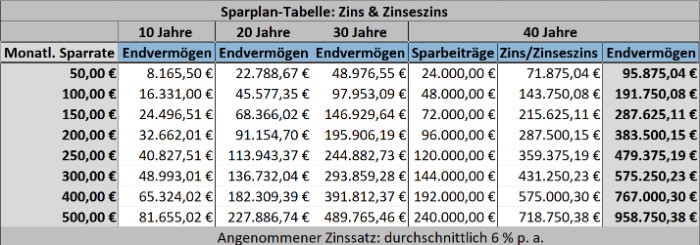

Geldanlage mit ETF Sparplänen ist sehr effektiv. Du sparst jeden Monat einen bestimmten Betrag, den du z. B. in einen Weltaktien ETF wie den Vanguard FTSE All World UCITS ETF (Acc) einzahlst. Den erhältst du bei deiner Bank oder noch besser bei einem Online Broker. So baust du über die Jahre ein Vermögen auf, wie die Berechnung in folgender Tabelle zeigt:

Tabelle 1: Eigene Berechnungen

Links findest du die jeweilige Sparrate und rechts das Endkapital (Endvermögen). Die Anlagedauer beträgt 10, 20, 30 oder 40 Jahre. Dabei kannst du in der vorletzten Spalte der Tabelle die enorme Wirkung von Zins und Zinseszins nach Ablauf von 40 Jahren erkennen. In diesem Beispiel haben wir eine durchschnittliche Verzinsung von 6 Prozent pro Jahr angenommen. Um 100.000 Euro anzusparen reicht beispielsweise eine Sparrate von 50 Euro über etwas mehr als 40 Jahre, oder 100 Euro über etwas über 30 Jahre lang. Und wenn man sich das Ergebnis ansieht, ist es jedes Mal frappierend, welchen Anteil am Endkapital Zins und Zinseszins gerade bei langen Laufzeiten haben.

Beispiel 2: Kindergeld ab Geburt investieren

Ab Januar 2023 soll das Kindergeld für jedes Kind 250 Euro betragen. Das hat der Bundestag kürzlich beschlossen. Wenn Eltern dieses Geld ab der Geburt investieren würden, kämen nach 18 Jahren bei einer durchschnittlichen Rendite von 6 Prozent 95.730,26 Euro dabei heraus.

Wenn das Kind den Sparprozess nach seinem 18. Lebensjahr fortsetzen würde und weiterhin 250 Euro pro Monat sparte, kämen dabei bis zum 65. Lebensjahr bei der angenommenen durchschnittlichen Verzinsung von 6 Prozent p. a. 2.227.359,18 Euro (!!!) heraus.

Daraus ist ableitbar bzw. erkennbar: Je früher du beginnst zu sparen und je länger du sparst, desto mehr Endkapital kommt zusammen.

Wie du den Zinseszins bei deinen eigenen Investitionen nutzen kannst

Wer klug ist, nutzt den Zinseszins beim Ansparen der eigenen Altersvorsorge oder zur Erreichung der finanziellen Unabhängigkeit, falls das eines deiner monetären Ziele ist.

Der Aufbau einer privaten Altersversorgung mit ETFs

Wenn du dir einen komfortablen Ruhestand sichern willst, ist es wichtig, frühzeitig mit dem Sparen zu beginnen. Eine Möglichkeit, dies zu tun, ist die Investition in börsengehandelte Fonds (Exchange Traded Funds (ETFs)), die eine Vielzahl von Optionen bieten und es dir ermöglichen, dein Portfolio im Laufe der Zeit aufzubauen.

Da börsengehandelte Fonds auf lange Sicht eine relativ risikoarme Anlage sind (bitte beachte, dass das allgemeine Marktrisiko auch für ETFs gilt!), eignen sie sich perfekt für die Altersvorsorge. Und wenn du die Erträge deiner börsengehandelten Fonds wieder anlegst (thesaurierst), profitierst du vom Zinseszins, der deine Rendite im Laufe der Zeit drastisch erhöhen kann. Wenn du also nach einer Möglichkeit suchst, für deine goldenen Jahre zu sparen, ist die Investition in ETFs eine gute Wahl.

Der Weg in die finanzielle Unabhängigkeit

Wenn es um das Sparen für die finanzielle Unabhängigkeit geht, gibt es viele verschiedene Möglichkeiten. Eine der klügsten und effizientesten Möglichkeiten des Sparens ist ein ETF-Sparplan.

Ein ETF (börsengehandelter Fonds) ist eine Anlageform, die es dir ermöglicht, in eine Vielzahl verschiedener Vermögenswerte wie Aktien, Anleihen oder Rohstoffe zu investieren. Das macht ihn zu einer sehr vielseitigen Anlagemöglichkeit, die auf deine speziellen Bedürfnisse und Ziele zugeschnitten werden kann.

Wenn du in einen ETF-Sparplan investierst, bereitest du dich im Wesentlichen auf einen komfortablen Ruhestand vor. Diese Pläne ermöglichen es dir, regelmäßig Geld zu sparen, das dann in ein diversifiziertes ETF-Portfolio investiert wird. Im Laufe der Zeit kannst du so ein beträchtliches Alterskapital aufbauen, das dir im Ruhestand finanzielle Sicherheit bietet.

Wenn du auf der Suche nach einer intelligenten und effizienten Möglichkeit bist, für den Ruhestand zu sparen, dann ist ein ETF-Sparplan auf jeden Fall eine Überlegung wert. Diese Pläne bieten viel Flexibilität und können an deine individuellen Bedürfnisse angepasst werden. Und dank des Zinseszinses wird dein Geld im Laufe der Zeit wachsen, was es dir erleichtert, deine finanziellen Ziele zu erreichen.

Wie wichtig es ist, so früh wie möglich mit dem Investieren zu beginnen

Viele Eltern in Deutschland erhalten vom Staat ein Kindergeld, das sie bei der Versorgung ihrer Kinder unterstützt. Dieses Geld wird monatlich ausgezahlt und beträgt derzeit 250 Euro pro Kind. Das mag nicht viel Geld sein, aber es kann sich mit der Zeit summieren. Und wenn Eltern dieses Geld klug investieren, können sie damit eine solide Grundlage für die zukünftige finanzielle Sicherheit ihres Kindes schaffen.

Eine der klügsten Möglichkeiten, das Kindergeld zu investieren, ist – wie bereits erwähnt – ein ETF-Sparplan. Mit dieser Art von Plan können Eltern regelmäßig Geld sparen und es dann in ein diversifiziertes Portfolio von ETFs investieren. Auf diese Weise können sie im Laufe der Zeit einen beträchtliches Startkapital aufbauen, der für die Ausbildung ihres Kindes oder andere Ausgaben verwendet werden kann.

Dank des Zinseszinses kann das Kindergeld im Laufe der Zeit zu einem beträchtlichen Geldbetrag anwachsen. Durch kluge Investitionen können Eltern ihren Kindern dadurch einen Vorsprung beim Aufbau eines privaten Vermögens verschaffen.

Wenn Kinder das 18. Lebensjahr erreichen, gelten sie in Deutschland rechtlich als Erwachsene. Das bedeutet, dass sie nun für ihre eigenen finanziellen Angelegenheiten, einschließlich ihrer Altersvorsorge, verantwortlich sind.

Das bedeutet jedoch nicht, dass Eltern ihren Kindern nicht weiterhin beim Sparen für den Ruhestand helfen können. Vielmehr können Eltern eine sehr wichtige Rolle dabei spielen, ihren Kindern beim Sparen für die Zukunft zu helfen. Eine der besten Möglichkeiten, dies zu tun, ist die Einrichtung eines eigenen ETF-Sparplans für das Kind.

Dank des Zinseszinses kann der Unterhalt für das Kind im Laufe der Zeit zu einem beträchtlichen Geldbetrag anwachsen. Durch kluge Investitionen können die Eltern ihren Kindern einen Vorsprung beim Aufbau eines persönlichen Vermögens verschaffen. Und mit Hilfe ihrer Eltern können Kinder auch nach ihrem 18. Lebensjahr weiter für den Ruhestand sparen.

Fazit: Über eine lange Laufzeit kann der Zinseszins Wunder bewirken

All dies zeigt, dass der Zinseszins über eine lange Laufzeit eine unglaublich starke Kraft ist, die nicht unterschätzt werden sollte. Je früher du mit dem Sparen für den Ruhestand oder andere langfristige Ziele beginnst, desto mehr wird dein Geld im Zeitablauf wachsen.

Im Idealfall sparen Eltern bereits das Kindergeld – oder einen Teil davon – und die erwachsen gewordenen Kinder setzen diesen Sparprozess fort. Idealerweise bis zum Beginn des Ruhestandes.

Warum also nicht schon heute mit der Planung für deinen Ruhestand beginnen? Mit einem ETF-Sparplan ist es einfach, damit anzufangen – und du kannst sicher sein, dass dein Geld für dich arbeitet. Im Laufe der Zeit können die durch den Zinseszins erzielten Renditen wirklich beeindruckend sein – unterschätze also nicht seine Kraft!

Wenn du nach einer Möglichkeit suchst, dein Geld wirklich für dich arbeiten zu lassen, solltest du in etwas mit einer hohen Rendite – wie zum Beispiel Aktien-ETFs – investieren. Wenn du dir nicht zutraust, selbst zu entscheiden, in welchen Indexfonds du investieren willst, dann sprich mit deinem Finanzberater (das sollte idealerweise ein Honorarberater sein) darüber, was die beste Option für dich ist. Fange noch heute an, deine finanzielle Zukunft zu planen und sieh zu, wie der Zinseszins dir helfen kann, deine finanziellen Ziele zu erreichen!