Warum haben ETFs so merkwürdige Namen, in denen kryptografische Abkürzungen wie z. B. UCITS meist breiten Raum einnehmen? Dem gehen wir in diesem Blogartikel auf den Grund.

Die Namenszusätze und Kürzel-Vielfalt in ETF-Bezeichnungen an einem Beispiel

Nehmen wir einen bei ETF Anlegern sehr beliebten Börsenindex, nämlich den MSCI World Index, und schauen wir uns an, welche ETFs mit welchen Namensvarianten es dazu gibt.

Insgesamt werden zum MSCI World Index 20 verschiedene ETFs angeboten:

- Amundi Index MSCI World UCITS ETF DR EUR (D)

- Amundi MSCI World UCITS ETF EUR (C)

- Deka MSCI World UCITS ETF

- HSBC MSCI World UCITS ETF USD

- Invesco MSCI World UCITS ETF

- iShares Core MSCI World UCITS ETF USD (Acc)

- iShares MSCI World UCITS ETF (Dist)

- Lyxor Core MSCI World (DR) UCITS ETF – Acc

- Lyxor MSCI World (LUX) UCITS ETF

- Lyxor MSCI World UCITS ETF – Dist

- SPDR MSCI World UCITS ETF

- UBS ETF (IE) MSCI World UCITS ETF (USD) A-acc

- UBS ETF (IE) MSCI World UCITS ETF (USD) A-dis

- UBS ETF (LU) MSCI World UCITS ETF (USD) A-dis

- Xtrackers MSCI World Swap UCITS ETF 1C

- Xtrackers MSCI World UCITS ETF 1C

- Xtrackers MSCI World UCITS ETF 1D

- iShares Core MSCI World UCITS ETF EUR Hedged (Dist)

- iShares MSCI World EUR Hedged UCITS ETF (Acc)

- Xtrackers MSCI World Swap UCITS ETF 4C EUR hedged

Diese ETFs habe ich übrigens bei justETF.com recherchiert und kann diese Website sehr zur Recherche über diverse ETF Themen empfehlen.

Häufige Kürzel in ETF-Namen für Aktien-ETFs

Insgesamt bin ich bei meinen Recherchen auf folgende Kürzel in den Namen von Aktien ETFs gestoßen:

Core, MSCI, FTSE, Hedged, Div, ACC, DIST, A-dis, ESG, SRI, (C), (D), A, USD, EUR, 1 D, DR, 1 C, NR, TR, TRN, SWAP, UCITS.

Schön verwirrend, oder?

Dabei ist die Liste nicht mal vollständig, denn es gibt beispielsweise noch andere Indexanbieter als nur MSCI oder FTSE.

Wie ein ETF-Name im Prinzip aufgebaut ist

Nehmen wir als willkürlich gewähltes Beispiel einmal den Amundi MSCI World UCITS ETF EUR (C) aus der obigen Liste.

Die Bezeichnung dieses ETF setzt sich aus folgenden 4 Komponenten zusammen:

- Fondsgesellschaft („Amundi“)

- Indexname („MSCI World“)

- Regulatorische Angaben („UCITS ETF“)

- Ergänzende Hinweise („EUR (C) „)

Die Fondsgesellschaft und der zugrunde liegende Index sind ja noch recht klar und eindeutig zu verstehen. Doch nur wenige Privatanleger wissen, was die Abkürzung UCITS bedeutet und wofür sie steht.

Wenig klar sind auch die ergänzenden Hinweise bzw. Namenszusätze, die es in zahlreichen Varianten und Konstellationen gibt.

Da UCITS anscheinend in jeder ETF-Bezeichnung vorkommt – zumindest bei den in Europa zum Vertrieb zugelassenen Indexfonds -, schauen wir uns diesen Namenszustz zu allererst genauer an.

UCITS

Hinter dem bürokratisch klingenden Namen „Undertakings for Collective Investments in Transferable Securities“, kurz UCITS, verbergen sich letztlich Sicherheitsstandards, die von allen entsprechend aufgelegten ETFs erfüllt werden müssen. Diese haben ein so hohes Ansehen, dass ca. 75 Prozent der Anleger in Fonds mit diesem Qualitätsmerkmal investieren.

Fonds, die der UCITS-Richtlinie entsprechen, garantieren ihren Anlegern, dass sie mit den geltenden rechtlichen Vorschriften und Qualitätsanforderungen der Europäischen Union konform gehen. Die Entsprechung im Deutschen ist der „Organismus für gemeinsame Anlagen in Wertpapieren“ (OGAW).

In beiden Fällen geht es um den Schutz der Anleger vor fragwürdigen Finanzinstrumenten. Das UCITS Regelwerk wird in regelmäßigen Abständen überarbeitet, um zu gewährleisten, dass die Richtlinien den Anforderungen der sich stetig verändernden Finanzmärkte gerecht werden.

Das UCITS Regelwerk hat sich also – beginnend 1985 – über die Jahre stetig weiterentwickelt:

1985

UCITS I – Erarbeitung eines gemeinsamen Regelwerks, um den Zugang zu einem grenzüberschreitenden Fonds-Vertrieb zu ermöglichen.

1994

UCITS II – Politische Entwicklungen führen dazu, dass das geplante Regelwerk obsolet wird.

2002

UCITS III – Vergrößerung des Angebots an in Frage kommenden Investments und verschärfte Standards im Bereich Risikomanagement.

2011

UCITS IV – Einführung des „Key Investor Information Document“ (KIID), Zulassung eines grenzüberschreitenden Fonds-Managements für ETFs bzw. deren Anbieter.

2016

UCITS V – Erneute Verschärfung der Regeln mit Blick auf eine sichere Asset-Verwahrung als Grundvoraussetzung für Investments.

Eine gewisse Mindestdiversifikation soll Risiken reduzieren

Ein dementsprechender börsengehandelter Indexfonds muss über eine genügende Diversifikation verfügen.

Deshalb darf keiner der einzelnen Bestandteile einen Anteil von mehr als 20 Prozent am sogenannten Nettoinventarwert (Englisch: Net Asset Value oder kurz „NAV“) des betreffenden Fonds haben. Nur bei ganz außergewöhnlichen Marktbedingungen darf dieser Anteil ausnahmsweise bis auf 35 Prozent ansteigen.

Das Emittentenrisiko wird vermieden

Vermögenswerte eines UCITS-konformen ETFs sind streng von denen der Kapitalanlagegesellschaft bei einer von dieser unabhängigen Depotbank getrennt aufzubewahren und zu überwachen.

Das stellt sicher, dass bei Zahlungsschwierigkeiten oder gar einer Insolvenz des Emittenten das investierte Kundenvermögen nicht zur Begleichung von Anbieter-Zahlungsverpflichtungen verwendet werden kann. Schließlich gehört es wie bei klassischen Investmentfonds zum sogenannten Sondervermögen.

Keine Begrenzung der Laufzeit und Liquiditätsgarantie

Darüber hinaus verlangen die UCITS-Richtlinien, dass ETFs jederzeit eine ausreichende Liquidität aufweisen und keine Begrenzung der Laufzeit festgelegt wird. Damit soll gewährleistet werden, dass Anleger jederzeit über ihre Einlagen verfügen können.

Sicherheitsanforderungen und Einschränkungen bei Finanzderivaten

Vereinzelt nutzen ETFs Finanzderivate

- zur Absicherung bestehender Positionen (Hedging),

- um einen bestimmten Index kostengünstiger abzubilden (Swap) oder

- um über eine vorübergehende Wertpapierleihe zusätzliche Erträge zu erzielen.

Die dadurch erzielten Provisionen bzw. Kostenvorteile ermöglichen erst die Existenz sogenannter synthetischer ETFs. Daraus ergibt sich jedoch ein entsprechendes Kontrahentenrisiko. Denn die Gegenseite – in der Regel ein größeres Finanzinstitut – könnte schlimmstenfalls zahlungsunfäig werden (siehe das Beispiel Lehman Brothers).

Gemäß den UCITS-Richtlinien ist deshalb das Risiko für jede involvierte Gegenpartei (Kontrahent) auf max. 10 Prozent des dabei eingesetzten Betrags begrenzt.

Weiterhin sind ETF-Manager beim Eingehen von Derivatgeschäften an die Einhaltung zusätzlicher Regeln gebunden, bei denen es etwa um die Art und Höhe hinterlegter Sicherheiten geht. Eine weitere Bestimmung besagt nämlich, dass die Fonds an Handelstagen einen Wert von mindestens 90 Prozent des jeweiligen NAV aufzuweisen haben.

Hohe Anforderungen an die Transparenz schützen Privatanleger

Für Anleger erleichtert die Unterstellung eines ETFs unter das UCITS-Regelwerk deren Auswahl. Denn die Richtlinien sorgen dafür, dass bestimmte Mindeststandards in Bezug auf die Transparenz gelten. So müssen ETF Anbieter einem Folgendes zur Verfügung stellen:

- eine Produktbroschüre,

- Jahres- und Halbjahresberichte und

- wesentliche Anlegerinformationen (engl.: „Key Investor Information Document“, kurz KIID).

Ein weiterer Vorteil UCITS-konformer Fonds besteht darin, dass deren Zulassung in einem Mitgliedstaat der EU nur geringen behördlichen Aufwand bedeutet und daher recht kostengünstig ist. Da Vermarktung und Verkauf entsprechender ETFs über alle europäischen Ländergrenzen hinweg möglich sind, stehen Anlegern so eine recht große Auswahl entsprechender ETFs zur Verfügung.

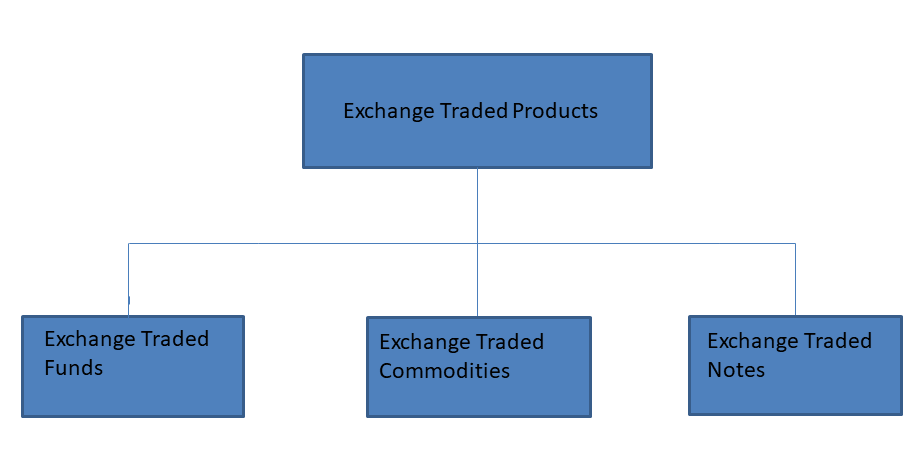

ETCs und ETNs sind nicht UCITS-konform

ETFs sind nur ein Teil börsengehandelter Produkte (Exchange Traded Products, kurz ETPs) insgesamt.

Sie sind eng verwandt mit börsengehandelten Rohstoffen (Exchange Traded Commodities, kurz ETCs) zum einen und börsengehandelten Inhaberschuldverschreibungen (Exchange Traded Notes, kurz ETNs) zum anderen.

Weder ETCs noch ETNs sind UCITS-konform. Sie genügen daher also nicht den oben erwähnten Standards, weil es sich eben nicht um Fonds, sondern um Schuldverschreibungen handelt.

MSCI, FTSE, S&P 500 & Euro Stoxx 50 etc.

Das sind ausgewählte Kürzel der Indexanbieter, an die die Fondsgesellschaften eine Gebühr bezahlen, um den jeweiligen Index verwenden zu dürfen.

C, ACC & D, DIS, DIST

C und ACC stehen für angelsächsisch accumulating, was bedeutet, dass diese Fonds ihre Gewinne einbehalten und wiederanlegen, in der Investmentfachsprache also thesaurieren.

D, DIS und DIST stehen für englisch distribution, was Ausschüttung bedeutet.

DR & SWAP

Das Kürzel DR steht für direct replication und lässt erkennen, dass der ETF seinen zugrunde liegenden Index durch physische Replikation nachbildet. Im ETF sind dann also die gleichen Titel enthalten wie im Index.

SWAP bedeutet, dass der ETF den Index synthetisch (durch ein Tauschgeschäft = SWAP) nachbildet.

NR, TR & TRN

Die Abkürzung TR steht für total return (übersetzt: Gesamtertrag) und GR für gross return (übersetzt: Bruttoertrag).

Dahinter verbergen sich die Performance-Varianten eines Index, bei deren Berechnung davon ausgegangen wird, dass Erträge wie Dividenden zu 100 Prozent wieder angelegt werden.

Der Nachteil dieser Berechnungsmethode besteht darin, dass die vom ETF zu zahlende Quellensteuer, die dem Fondsvermögen entnommen wird, nicht berücksichtigt wird und den wirklich realisierten Gesamtertrag nicht nur schönrechnet, sondern sogar verfälscht.

Dies ist bei den Index-Varianten NR (net return = Nettoertrag) bzw. TRN (total net return = Gesamtnettoertrag) dagegen nicht so.

Hier fließen nur die Nettodividenden bzw. -zinsen nach Abzug der Quellensteuer ein.

1C, 3C, 1D & Co.

Manche ETFs sind mit Buchstaben oder Buchstaben-Zahlen-Kombinationen wie z. B. 1D, 3C usw. versehen. Diese kennzeichnen die verschiedenen Anteilklassen eines Fonds, auch Tranchen genannt. Dazu heißt es in § 96 des KAGB (Kapitalanlagegesetzbuch):

„Die Anteile an einem Sondervermögen können […] nach

verschiedenen Ausgestaltungsmerkmalen, insbesondere hinsichtlich der

Ertragsverwendung, des Ausgabeaufschlags, des Rücknahmeabschlags, der

Währung des Anteilswertes, der Verwaltungsvergütung, der

Mindestanlagesumme oder einer Kombination dieser Merkmale unterteilt

werden (Anteilklassen). Anteile einer Anteilklasse haben gleiche

Ausgestaltungsmerkmale. […] Der Wert des Anteils ist für jede

Anteilklasse gesondert zu errechnen.“

Verschiedene Anteilklassen eines Fonds können sich somit in Bezug auf gewisse Ausgestaltungsmerkmale wie u. a. die Ertragsverwendung unterscheiden.

Von den meisten ETFs gibt es zum Beispiel jeweils eine ausschüttende und eine thesaurierende Variante. Oder eine eine physisch replizierende sowie eine synthetische Variante.

Wie wir gesehen haben, werden diese mit unterschiedlichen Buchstaben oder Buchstaben-Zahlen-Kombinationen gekennzeichnet.

ESG & SRI

Als Standard nachhaltiger Anlagen hat sich die Abkürzung „ESG“ herausgebildet. Diese drei Buchstaben stehen für drei nachhaltigkeitsbezogene Verantwortungsbereiche eines Unternehmens:

1) „E“ steht für Environment und meint u. a. Umweltverschmutzung oder -gefährdung, Treibhausgasemissionen oder Energieeffizienzthemen (Umwelt).

2) Social („S“) beinhaltet Aspekte wie Arbeitssicherheit und Gesundheitsschutz, Diversity oder gesellschaftliches Engagement (Corporate Social Responsibility).

3) Und mit Governance („G“) ist eine nachhaltige Unternehmensführung gemeint.

SRI bedeutet „Socially Responsible Investment“, also gesellschaftlich verantwortliche Kapitalanlagen. Dies ist ein Oberbegriff für unterschiedliche Anlagekonzepte.

Darunter fallen streng nachhaltige Geldanlagen, wobei zum Teil 200 – 300 ökologische, soziale und ethische Kriterien überprüft werden. Aber auch verantwortliche Investments, bei denen nur einzelne umstrittene Branchen wie die Rüstungsindustrie ausgeschlossen sind oder andere Konzepte gelten, um nicht zu Verstößen gegen internationale Standards beizutragen.

Hedged

Ein ETF mit dem Namenszusatz hedged ist währungsgesichert. Das bedeutet, dass Wechselkursschwankungen zwischen der Währung der im ETF enthaltenen Wertpapiere (z.B. USD) und der Heimatwährung des Kapitalanlegers (z.B. EUR) nicht den Wert der Fondsanteile beeinflussen.

Diese Währungsabsicherung ist aber nicht ohne zusätzliche Kosten erhältlich und führt zwangsläufig zu einer etwas höheren Kostenquote (TER) des jeweiligen ETFs.

„Ex“

Die lateinische Bezeichnung „ex“ bezeichnet ETFs, die einen bestimmten Index abbilden, von dem jedoch bestimmte Regionen oder Branchen ausgenommen werden.

So finden sich beispielsweise im iShares MSCI Pacific ex-Japan UCITS ETF keine japanischen Unternehmen und im Deka DAX ex Financials 30 UCITS ETF sucht man vergeblich nach Unternehmen aus den Sektoren Banks, Financial Services und Insurance.

Fazit

Privatanlegern stehen in Deutschland gut 1.600 ETFs für ihre Investments zur Verfügung, die alle verschiedene Kürzel in ihren ETF-Bezeichnungen enthalten. Auf den ersten Blick hört sich das kompliziert an, doch wenn man sich damit befasst hat, wird recht schnell klar worum es im Detail geht.

Alle in Europa zugelassenen ETFs sind UCITS-konform, was für US-amerikanische ETFs nicht gilt, weshalb sie nicht an deutschen Börsen gehandelt werden. Zwar kann man problemlos in den United States ETFs kaufen, doch hat man dadurch unter Umständen steuerliche Nachteile.

Privatanleger tun also besser daran, in Deutschland bzw. der EU zugelassene ETFs zu kaufen, die UCITS-konform sind.

Übrigens werde ich die Namen von Anleihen ETFs in einem separaten Blogartikel erläutern.

[the_ad id=“12442″]