Seit Generationen werden Finanzberater und Banker nicht müde, die Vorteile des regelmäßigen Fondssparens mit dem Cost Average Effect zu begründen. Ob das wirklich zutrifft, erfährst du in diesem Artikel.

Was ist der Cost Average Effect?

Auf den Cost Average Effect stößt man meist, wenn man sich dafür interessiert, regelmäßig in Investmentfonds oder ETFs zu investieren. Dabei kann man diesen Effekt am besten mit Durchschnittskosteneffekt übersetzen.

Er bedeutet, bei steigenden Kursen weniger Anteile und bei sinkenden Kursen mehr Anteile zu kaufen, wenn man jeden Monat einen gleichbleibenden festen Betrag spart.

Beliebtes Verkaufsargument für Fondssparpläne

Dabei behaupten viele Finanzberater, Banker und Fondsgesellschaften etc., dass der Cost Average Effekt einen positiven Einfluss auf die Rendite bei langfristigem Sparen habe.

Dies begründen sie meist mit einem willkürlich gewählten Rechenbeispiel wie u. a. dem Folgenden:

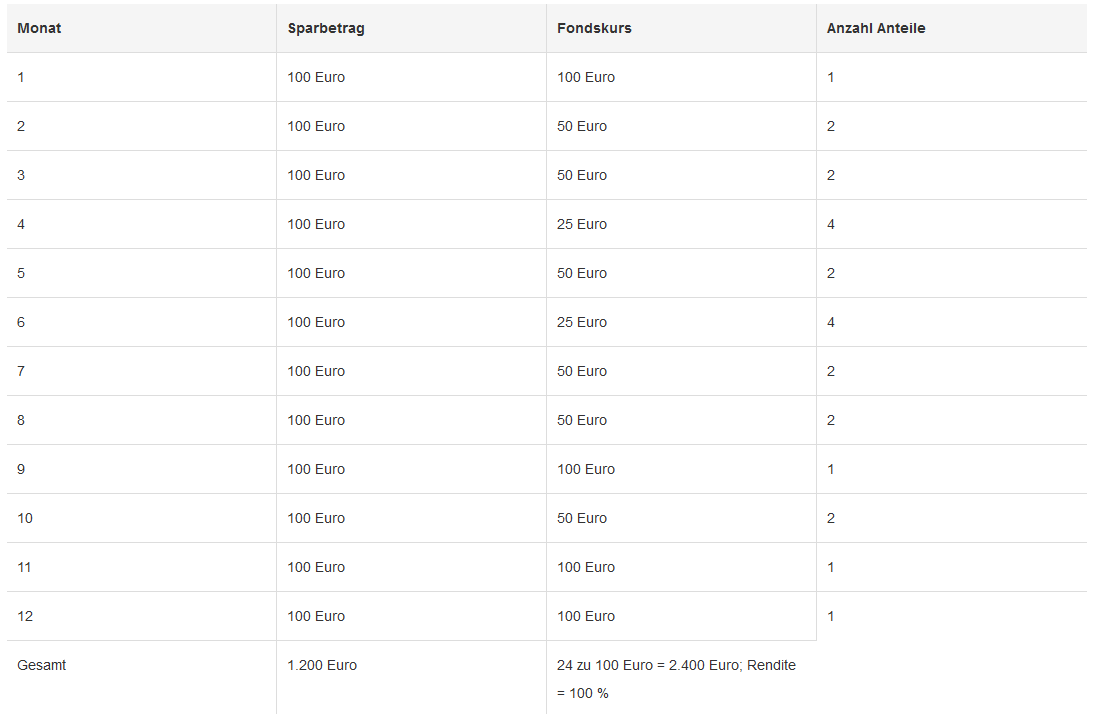

„Nach 12 Monaten hat der Anleger insgesamt 1.200 Euro in den Fonds investiert und bedingt durch die Schwankungen des Fondskurses über die Monate verteilt insgesamt 24 Anteile am Fonds erworben.

Am Jahresende steht der Fondskurs genau dort, wo er schon zu Jahresanfang stand, der Anleger hätte also bei einer Einmalanlage zu Anfang des Jahres am Jahresende genau 1.200 Euro im Fondsdepot.

Durch die monatliche Anlage eines gleich bleibenden Betrages und den Cost-Average-Effekt, hat der Anleger nun 24 Anteile zu einem Kurs von 100 Euro, also 2.400 Euro und damit einen Gewinn von 1.200 Euro oder 100% in seinem Depot.“

Quelle: https://wertpapierdepot.net/boersenlexikon/cost-average-effekt/

Doch ist das wirlich so?

An dem Beispiel ist Folgendes auszusetzen:

Erstens sind die angenommenen Kursschwankungen extrem und damit unglaubwürdig und zweitens ist der betrachtete Zeitraum sehr kurz, denn er beträgt nur ein Jahr. Wer in Aktienfonds oder ETFs investiert, sollte besser von einem Mindestanlagehorizont von zehn oder mehr Jahren ausgehen. Und langfristig werden Aktien aller Voraussicht nach steigen, zumindest sind sie das in den letzten 150 Jahren. Dann wird die Einmalanlage aller Voraussicht nach das Fondssparen schlagen, wie folgende Überlegungen zeigen.

Die Ausgangslage

Wenn mir Geld für eine Investition zur Verfügung steht, stehe ich vor der Frage, ob ich es auf einen Schlag investiere oder scheibchenweise mit Hilfe eines Fondssparplans. Dabei kann ich von zwei unterschiedlichen Szenarien ausgehen.

Situation 1: Langfristig steigen Aktien im Kurs

Dabei gehe ich als Investor von der Annahme aus, dass Aktien langfristig im Kurs steigen. Natürlich steigen die Kurse nicht kontinuierlich über einen längeren Zeitraum an. Sondern die Kurse schwanken, indem es drei Schritte vor geht und dann auch mal wieder zwei zurück, manchmal sogar mehr.

Doch in dem Zeitraum von 1900 bis 2016 waren Aktien die erfolgreichste Anlageklasse, wie Gerd Kommer in seinem Buch „Souverän investieren mit Indexfonds und ETFs – Wie Privatanleger das Spiel gegen die Finanzbranche gewinnen, Campus Verlag, Frankfurt/New York, S. 213“, zeigt:

Situation 2: Der Kurs von Aktien fällt langfristig

Wenn ich annehme, dass der Kurs von Aktien in der nächsten Zeit fällt (Börsencrash), ist es vorteilhafter, regelmäßig einen Teilbetrag meines Kapitals in einen Sparplan einzuzahlen, als den gesamten Betrag sofort zu investieren.

Doch wer wird tatsächlich in Aktien investieren, wenn er annimmt, dass der Kurs von Aktien langfristig fällt? Dann wäre der Komplettausstieg wesentlich plausibler.

Wenn ich über kein Startkapital verfüge

In der Regel hat der Durchschnittsanleger aber nicht das Entscheidungsproblem, zwischen einer Einmalanlage und regelmäßigem Fondssparen wählen zu können. Sondern die große Mehrzahl der Anleger kann monatlich nur einen gewissen Betrag – z. B. 100 Euro pro Monat – zurücklegen. Für diesen regelmäßigen Sparbeitrag ist ein Sparplan dann ideal.

Mit einem Sparplan regelmäßig sparen

Für wen sich also die Frage einer Einmalanlage mangels Masse nicht stellt, für den kommen Sparpläne infrage, um langfristig Vermögen zu bilden.

Dabei kommt auch der Durchschnittspreis der Fondsanteile zum Tragen, da ich bei fallenden Kursen mehr Anteile kaufe und bei steigenden Kursen weniger Anteile.

Aber das regelmäßige Fondssparen ist bei langfristig steigenden Aktienkursen nicht vorteilhafter als eine Einmalanlage, sondern weniger vorteilhaft.

Nur bleibt dem Sparer, der über kein größeres Kapital verfügt, gar nichts anderes übrig als mit einem Fondssparplan regelmäßig Geld in ETFs oder Fonds einzuzahlen, um so zum Beispiel seine private Altersvorsorge aufzubauen.

Dabei hat ein Sparplan verschiedene Vorteile.

Vorteile eines ETF Sparplans

Sparpläne haben diverse Vorteile, von denen die wichtigsten im Folgenden genannt seien:

- Anleger können automatisiiert sparen

- Breite Risikostreuung durch weltweit anlegende ETFs

- Sparen auch mit kleinem Budget

- Flexibilität und Liquidität

- Mehrere sehr günstige Anbieter von ETF-Sparplänen

Einen Punkt möchte ich besonders hervorheben und das ist die Flexibilität. So kann ich meinen Sparplan jederzeit an veränderte Einkommensverhältnisse anpassen und die Rate erhöhen oder herabsetzen und – wenn es hart auf hart kommt – auch ganz aussetzen für eine bestimmte Zeit.

Zudem kann man jederzeit über sein angespartes Kapital verfügen, ohne einen Vertrag etc. kündigen zu müssen. Mehr Fexibilität geht kaum.

Darüber hinaus sind Sparpläne extrem kostengünstig, wenn man auf die Aktionsangebote der Anbieter zurückgreift, denn denn diese können in der Regel ohne Ordergebühren bespart werden. Von 100 Euro Sparbeitrag fließen dann tatsächlich 100 Euro in den oder die ausgewählten Fonds bzw. ETFs.

Nachteile eines ETF-Sparplans

- Man kann mit ETFs in der Regel den Markt nicht schlagen

- Wenn alle nur noch in ETFs investierten, käme es zu Marktverzerrungen

Da ein ETF jeweils versucht, den ihm zugrundeliegenden Index möglichst exakt nachzubilden, erhält man eben die Marktrendite, aber nicht mehr. Man kann den Markt mit konventionellen ETFs also nicht schlagen.

Doch man steht möglicherweise trotzdem auf der Gewinnerseite, weil die meisten Anleger – noch – in klassische Fonds investieren und nach Kosten meist schlechter abschneiden als ETF-Investoren, die eben nur sehr geringe Kosten haben.

Wenn irgenwann alle Investoren nur noch in ETFs und niemand mehr in Einzelaktien oder klassische Investmentfonds investierte, käme es zu Marktverzerrungen und aktives Investieren würde wieder interessant. Aber davon sind wir noch sehr, sehr weit entfernt.

Gegenwärtig sind vielleicht 10 Prozent der Anleger in ETFs investiert, das aber mit steigender Tendenz. Derzeit haben in Deutschland etwas mehr als zwei Millionen Sparer einen ETF Sparplan, wobei im Jahr 2020 die Zahl von 1.323.373 Sparplänen auf 2.033.502 ETF Sparpläne angestiegen ist (Quelle: ExtraMagazin, Ausgabe Februar / März 2021).

Voraussetzung für den Kauf von Wertpapieren ist ein Depot

Um Aktien bzw. Aktien-ETFs kaufen zu können, brauche ich zunächst ein Wertpapierdepot. In diesem werden meine Wertpapiere aufbewahrt und verwaltet. Dazu gehört unter anderem der Einzug von Zinsen und Dividenden.

Empfehlenswert sind eher Online-Broker, weil bei diesen in den meisten Fällen das Depot kostenlos ist. Zudem können bei Online-Brokern kostengünstig ETF-Sparpläne eingerichtet und bespart werden. Einen Überblick liefert folgende Tabelle:

[the_ad id=“12442″]

Fazit zum Cost Average Effect

Zwar wird der Cost Average Effect regelmäßig dazu missbraucht, auf die Vorteilhaftigkeit von Investmentsparplänen hinzuweisen, doch hat dieser Durchschnittskosteneffekt keinen positiven Einfluss auf die Rendite bei langfristig steigenden Aktienkursen. Das wurde zudem mathematisch bewiesen (Langer, Thomas/Nauhauser Niels, Zur Bedeutung von Cost-Average-Effekten bei Einzahlungsplänen und Portefeuilleumschichtungen, Arbeitspapier 2002).

Habe ich ein Startkapital, dann ist es besser, dieses komplett sofort zu investieren. Kann ich nur regelmäßig einen gewissen Betrag monatlich zurücklegen, dann kommen vor allem ETF Sparpläne infrage, um langfristig Kapital zu bilden.

Insgegesamt sind ETFs ein geeignetes Investmentvehikel, um langfristige Sparprozesse, wie zum Beispiel den Aufbau einer privaten Altersvorsorge, durchzuführen.

Affiliate Link

Die Kommentare sind geschlossen.