Vermögensfalle Eigenheim? Ob Eigentumswohnung oder Haus: Für viele Menschen gilt die selbstgenutzte Immobilie, das sogenannte „Eigenheim“, immer noch als beste Geldanlage schlechthin. Dabei sind es häufiger althergebrachte Klischees als harte Fakten, die zu dieser Ansicht führen.

Verbreitete Klischees zum Eigenheim

So sind viele künftige Immobilienbesitzer der Meinung, dass es schlichtweg sinnvoller sei, eine hohe Monatsrate in sein eigenes Heim zu investieren, statt einem Vermieter das Geld in den Rachen zu werfen. Manchmal wird auch argumentiert, dass man doch besser das eigene Haus statt das des Vermieters abzahlen sollte. Hierbei wird jedoch häufig übersehen, dass eine Baufinanzierung meist eine Sache von mehreren Jahrzehnten ist und sich die Zinsen über die Jahre zu einem stattlichen Betrag aufsummieren.

Vermögensfalle Eigenheim: Die Aufwendungen für den Zins sind enorm

Bei einem Darlehen in Höhe von 200.000 Euro, einem Darlehenszins in Höhe von 3 Prozent und einer monatlichen Annuität (Zins und Tilgung) in Höhe von 1.000 Euro belaufen sich die Zinsen über die gesamte Laufzeit auf über 76.000 Euro. Die Laufzeit des Darlehens beträgt in diesem Fall etwas mehr als 23 Jahre. Dabei muss bedacht werden, dass wir uns momentan in einem Umfeld niedriger Zinsen befinden und Baufinanzierungen immer noch relativ günstig sind. Zur Jahrtausendwende waren noch Zinssätze um die 6 Prozent üblich. Ein Darlehen in Höhe von 200.000 Euro hätte bei einer Monatsrate von 1.200 Euro über eine Gesamtlaufzeit von 30 Jahren Zinsen in Höhe von über 230.000 Euro verursacht. Insgesamt wäre das Darlehen etwa 2,15-fach zurückgezahlt worden. Statt einem gierigen Vermieter haben seinerzeit viele Käufer der finanzierenden Bank das Geld in den Rachen geworfen: Ein 200.000-Euro-Kredit wäre mit insgesamt 430.000 Euro zurückgezahlt worden.

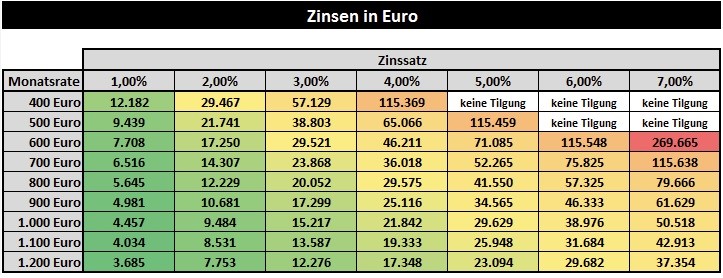

Die nachfolgende Tabelle zeigt die Gesamtzinsen in Euro für unterschiedliche Zins- und Ratenkombinationen für einen Darlehensbetrag von 100.000 Euro:

Nicht zu vernachlässigen ist zudem die Laufzeit des Darlehens, die – abhängig von Zinssatz und Rate – erheblich variieren kann.

Auch die Instandhaltung einer Immobilie im Zeitablauf kostet

Nach vielen Jahren, manchmal nach einigen Jahrzehnten ist die Immobilie entschuldet und der Kredit getilgt. Dann, so glauben viele, beginnt die Zeit der finanziellen Sorglosigkeit, da man nun den Rest des Lebens mietfrei wohnen kann. Aber selbst wenn das Darlehen vollständig zurückgeführt ist, bedeutet dies nicht zwangsläufig, dass man für den Rest seines Lebens mietfrei, oder – besser gesagt – kostenfrei, leben kann.

Ein Haus ist ein Gegenstand, der einem normalen, zeitlichen Verfall unterworfen ist. Daher sind regelmäßige Investitionen erforderlich, um den Wert zu erhalten. Nicht zuletzt der immer schneller voranschreitende Stand der Technik macht regelmäßige Investitionen ins Eigenheim unerlässlich. Daraus folgt, dass ein eigenes Haus immer auch einen erhöhten Liquiditätsbedarf für den Eigentümer bedeutet. Wenn die Mittel für eine neue Heizung, ein neues Dach oder eine neue Fassade nicht im Vorfeld angespart wurden, wird abermals ein Kredit fällig, der nebst Zinsen zurückgezahlt werden muss. Es ist zwar durchaus korrekt, dass bei Rentnern, die zur Miete wohnen, eben diese Miete einen Großteil ihres Alterseinkommens verschlingt. Dennoch darf nicht vergessen werden, dass auch eine eigene Immobilie sich für manch armen Rentner als Geldfresser oder gar als Armutsrisiko erweisen kann. Über 50 oder 60 Jahre belaufen sich die Renovierungskosten schnell auf 200.000 Euro. Diese müssten zusätzlich zu den zuvor aufgeführten Fremdkapitalkosten eingeplant werden.

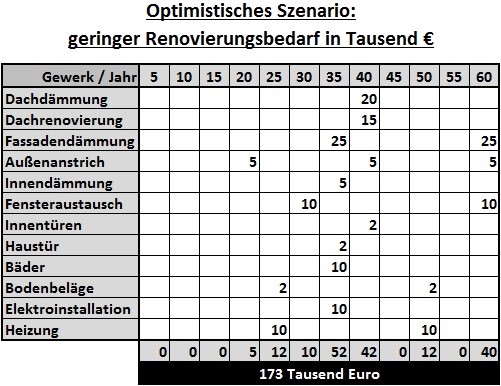

Die nachfolgende Tabelle zeigt exemplarisch die wichtigsten Gewerke sowie eine optimistisch angesetzte Anzahl an Jahren, nach denen diese erneuert werden müssen. So werden die Bäder nur alle 35, die Heizung lediglich alle 25 Jahre ausgetauscht. Dennoch belaufen sich die Kosten in diesem optimistischen Szenario bereits auf über 170.000 Euro.

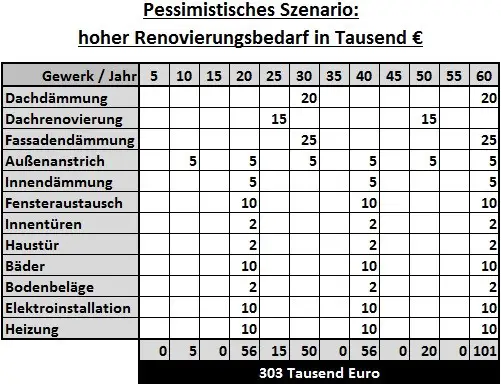

Erfolgen die Renovierungen jedoch in wesentlich kürzeren Abständen, so können die Kosten auch weitaus höher liegen, wie die nachfolgende Übersicht veranschaulicht.

Immobilien sind nicht per se sichere Anlagen

Mindestens genauso verbreitet ist die Annahme, dass es sich bei Immobilien im Allgemeinem um eine sichere Anlage handele. Im Gegensatz zu Aktien, für die quasi minütlich ein Preis ermittelt wird, lassen die meisten Menschen ihr Eigenheim nicht regelmäßig bewerten. Die Tatsache, dass sie Wertschwankungen ihrer Immobilie nicht wahrnehmen, verleitet zu der Annahme, dass diese überhaupt nicht existieren. Gestützt wird diese Denkweise dadurch, dass „im Schnitt“ die Immobilienpreise gestiegen sind. Dass jedoch einige Ballungszentren sehr hohe Preiszuwächse verzeichnen konnten, wohingegen andere Regionen gar mit einem Preisverfall zu kämpfen hatten, geht aus diesem Durchschnittswert nicht hervor. Ebensowenig die Tatsache, dass es jede Immobilie nur genau ein einziges Mal gibt und Preisvergleiche oft schwierig oder gar unmöglich sind. So kann der Preis zweier baugleicher Immobilien einzig aufgrund ihrer Lage innerhalb einer Stadt im Preis um mehrere zig-tausend Euro voneinander abweichen.

Vermögensfalle Eigenheim: Immobilien sind nicht (teil-)liquide

Ein Merkmal von Immobilien ist die damit verbundene Illiquidität der investierten Mittel. Während beispielsweise bei Wertpapieranlagen jederzeit ein Teilverkauf möglich ist, kann im Falle eines plötzlich auftretenden Liquiditätsengpasses nicht auf das ins Eigenheim investierte Kapital zurückgegriffen werden. Jeder Euro, der einmal in Form von Tilgung, Erweiterungs- oder Erneuerungsinvestitionen in die Immobilie gesteckt wurde, kann nicht mehr aus ihr abgezogen werden. Auf die investierten Mittel kann erst im Falle eines Verkaufs wieder zurückgegriffen werden.

Immobilien stellen oft ein Klumpenrisiko dar

Dies ist insbesondere dann ein Problem, wenn neben der Kreditrate nur wenig finanzielle Mittel zum Aufbau von Reserven und Rücklagen vorhanden sind. Vielen Menschen ist nicht bewusst, dass sie mit dem Erwerb ihrer Immobilie ein beträchtliches Klumpenrisiko eingehen. Insbesondere dann, wenn fast alle verfügbaren Mittel in die Rückführung des Immobilienkredits fließen, ist fast das gesamte Vermögen des Haushalts in der Immobilie gebunden. Dadurch schlagen sich einerseits Wertverluste am Immobilienmarkt überproportional stark nieder, und – wie bereits zuvor erwähnt – ist es nicht möglich, im Falle sinkender Immobilienpreise anteilig Geld aus der Immobilie abzuziehen. Jeder Euro, der in Form von Darlehensrate oder Renovierungsmaßnahmen eingebracht wird, ist – bis zum Verkauf – untrennbar mit der Immobilie verbunden und unterliegt somit den üblichen Wertschwankungen.

Vermögensfalle Eigenheim: Die Opportunitätskosten einer Immobilie

Ein ganz interessanter Aspekt ist überdies der, dass viele Menschen, die über eine schuldenfreie Immobilie verfügen, diese als „beste Investition ihres Lebens“ bezeichnen, obwohl sie nie einen ernsten Vergleich mit anderen Alternativen vorgenommen haben. Seit 1990 beträgt die durchschnittliche Rendite des globalen Aktienmarktes beispielsweise ca. 8 Prozent. Ein Sparplan in Höhe von 100 Euro monatlich hätte somit nach 30 Jahren zu einem Endvermögen von 135.000 geführt. Wer beispielsweise weiterhin 700 Euro monatliche Kaltmiete gezahlt hätte, statt 1.100 Euro für die Rückführung eines Immobiliendarlehens aufzuwenden, und die Differenz in Höhe von 400 Euro monatlich in einem Aktien-ETF investiert hätte, würde heute über mehr als 540.000 Euro verfügen.

Angesichts solcher Zahlen ist es fraglich, ob eine eigene Immobilie aus wirtschaftlicher Sicht tatsächlich immer die beste Wahl ist. Werden nun auch noch die eingesparten Renovierungs- und Instandhaltungsmaßnahmen, für die zusätzliche Mittel zur Verfügung stehen, mitberücksichtigt, dürfte der Vergleich umso deutlicher zu Gunsten der Miet-ETF-Alternative ausfallen. Angesichts dieser Zahlen dürften auch gelegentliche Mieterhöhungen sowie der entgangene, wenn auch eher dürftige Wertzuwachs der Immobile zu verkraften sein.

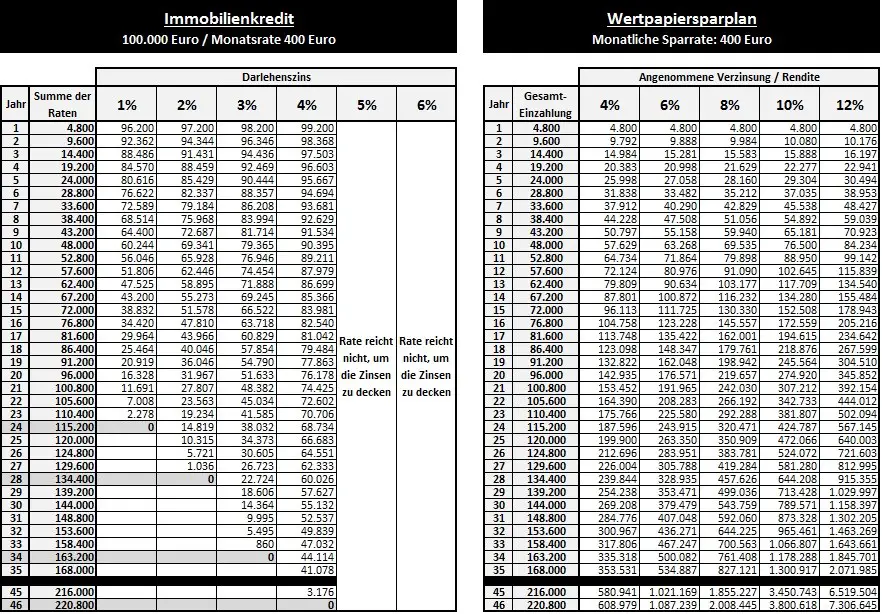

Die nachfolgenden Tabellen stellen einen Immobilienkredit (Darlehenssumme 100.000 Euro) und einen Wertpapiersparplan gegenüber, die jeweils mit einer Monatsrate von 400 Euro bedient werden und zeigen im Falle des Kredits das Restdarlehen und beim Wertpapiersparplan das erzielte Guthaben. Es wird deutlich, wie teuer es eigentlich ist, wenn man zugunsten eines Eigenheims auf die langfristigen Renditechancen des Aktienmarktes verzichtet.

Vermögensfalle Eigenheim: Die Schuldenlast des Eigenheims kann psychisch belasten

Bei all den Zahlen und Fakten darf natürlich nicht vergessen werden, dass eine Immobilie immer auch eine emotionale Sache ist. Argumente wie Flexibilität, Freiheit und Unabhängigkeit spielen ebenso eine Rolle wie Kindheitsträume und persönliche Präferenzen. Aber es gibt nicht nur emotionale Gründe, die für den Kauf einer Immobilie zur eigenen Nutzung sprechen. Neben der Bindung an ein ganz spezielles Objekt stellt die mit der Finanzierung verbundene hohe Schuldenlast für viele Menschen eine nicht zu unterschätzende psychische Belastung dar, mit der sie von nun an leben müssen. Auch hier ist es individuell verschieden, wie gut oder schlecht man mit Schulden klarkommt. Während für viele Kredite ein wundersames Mittel sind, um sich heute bereits das zu leisten, was man in Zukunft abstottern wird, fühlen sich andere Menschen mit Schulden eher unwohl, da die hohe, nur langsam sinkende Schuldenlast sie zu erdrücken scheint. Ist es aufgrund knapper finanzieller Mittel auch noch notwendig, zu Gunsten des Eigenheims auf jeglichen Luxus und sämtliche Annehmlichkeiten des Lebens zu verzichten, darf durchaus bezweifelt werden, dass der Erwerb eines Hauses zu einer nachhaltigen Steigerung der Lebensqualität führt.

Fazit: Bei der Vermögensfalle Eigenheim kommt es auf den Einzelfall an

Diese Überlegungen zeigen deutlich, dass die Entscheidung, ob man mieten oder doch besser selbst bauen oder kaufen sollte, keinesfalls einfach ist. Jeder potenzielle Häuslebauer muss für sich selbst definieren, welche Kriterien in seinen Augen die größte Rolle spielen. Ein schlichtes „Richtig“ oder „Falsch“ gibt es nicht. Ob eine Immobilie zur Erfüllung aller Bedürfnisse, aber auch aus wirtschaftlicher Sicht geeignet erscheint, liegt zum größten Teil auch immer an der Immobilie selbst. Lage, Ausstattung, Kaufpreis sowie die zu zahlende Miete für vergleichbare Objekte variieren von Fall zu Fall mehr oder weniger stark. Die Tatsache, dass sich auch die potenziellen Käufer im Hinblick auf Beruf, Finanzkraft, handwerklichem Geschick und persönlichen Präferenzen stark voneinander unterscheiden, unterstreicht die Anforderung, jeden Kauf fallspezifisch zu beurteilen.

Wichtig ist hierbei, dass eine offene, ehrliche und unvoreingenommene Einschätzung aller relevanten Aspekte erfolgt. Insbesondere sollte man sich nicht von Klischees leiten lassen, die über viele Generationen weitergegeben wurden und sich bei vielen jungen Menschen schier unauslöschlich ins Gedächtnis eingebrannt haben, ohne, dass sie jemals auf ihre Richtigkeit hin überprüft wurden. Nur so kann jeder für sich selbst zu einer richtigen und vor allem umfassenden Entscheidung kommen, und zu einer Antwort auf die Frage: „Kaufen oder Mieten?“.

Ein Ratgeber zum Thema Vermögensfalle Eigenheim

In unserem neuen Immobilien-Ratgeber „Vermögensfalle Eigenheim?“ werden die wichtigsten emotionalen und rationalen Aspekte rund um den Erwerb von Wohneigentum erläutert und bewertet und zahlreiche Tabellen und Berechnungen zeigen die finanziellen Konsequenzen eines Immobilienerwerbs. Weiterhin werden verschiedene Ansätze vorgestellt, um die Faktoren richtig zu gewichten und zu einer fundierten Entscheidung zu gelangen.

Das Buch ist im KLHE-finance-Verlag erschienen im Buchhandel für 12,90 Euro als Taschenbuch erhältlich.

[the_ad id=“12442″]

[the_ad id=“12442″]

Die Kommentare sind geschlossen.