Ein Sparplan ist die beste und günstigste Möglichkeit, um in kleinen Schritten ein Vermögen aufzubauen. Je nach Broker mit einer Mindestsparrate schon ab 1 €, 25 € oder 50 € pro Monat kannst du mit ETFs u. a. eine private Altersvorsorge aufbauen. Die Kapitalmärkte weltweit und der Zinseszinseffekt arbeiten beim Sparplan für dich. Wie, das zeigt dir jetzt der ETF Sparplan-Rechner von ETF-Blog.com – und zwar auf Basis von konkreten ETFs.

Damit kannst du anhand von 25 konkreten ETFs sowohl die historischen als die zukünftigen Erträge p. a. berechnen:

Und : Die Nutzung des ETF Sparplan Rechners auf dieser Website ist kostenlos. Das ist auf anderen Websites vielleicht anders.

Was der ETF Sparplan Rechner im Detail bietet

- Auswahl von 25 ETFs (Wertpapiere: Aktien, Anleihen, Immobilien, Rohstoffe, Geldmarkt) für jeden Anlegertyp

- Anzeige der Fondskosten

- Freie Auswahl der Sparrate pro Monat durch den Anleger

- Freie Auswahl der Laufzeit der Geldanlage durch den Anleger

- Historische Wertentwicklung als Grafik

- Zukünfige Wertentwicklung (Simulation) als Grafik

- Historische Wertentwicklung als Tabelle

- Zukünfige Wertentwicklung (Simulation) als Tabelle

- Aufteilung des Fondsvermögens auf Branchen/Sektoren (wahlweise zuschaltbar).

Ergebnis: Darstellung der Beträge als Grafik

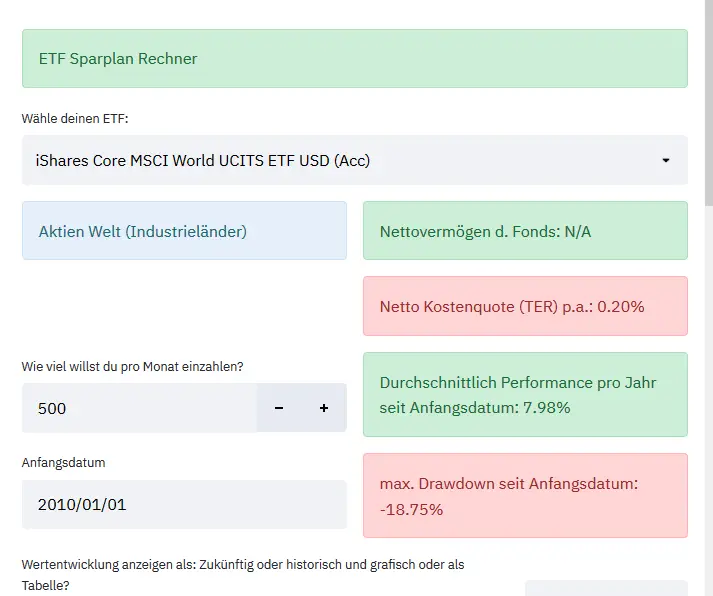

Hier siehst du eine Grafik am Beispiel der historischen Entwicklung eines iShares Core MSCI World UCITS ETF (Acc.), bei dem von 2010 bis 2020 monatlich 500 EUR eingezahlt wurden.

Unterhalb der Grafik wird zusätzlich die Sektorengewichtung des ETFs angezeigt. Die gesamte Darstellung kann gescrollt werden.

Darstellung der Ergebnisse als Tabelle

Hier siehst du eine Tabelle mit der zukünftigen Entwicklung des MSCI World ETFs.

Das Endkapital zum 14.12.2020 beträgt im gewählten Beispiel 123.922,66 EUR, wovon 66.000 EUR eingezahlte Sparbeiträge sind und der Rest auf den Zinseszinseffekt zurückgeht.

ETF Sparplan Rechner: Die monatliche Sparrate ist frei wählbar

Der Sparplan Rechner bietet die Möglichkeit, die Sparrate durch den Anleger frei zu wählen. Das Sparintervall ist der Monat:

Auch die Anlagedauer kann frei gewählt werden

Aber nicht nur die Sparrate ist frei wählbar, sondern auch die Laufzeit des Sparplan Rechner.

Langfristiger Vermögensaufbau für Privatanleger mit einem ETF Sparplan

Geld anlegen geht jetzt schon in kleinen Schritten: Mit einem ETF Sparplan bereits ab 1 Euro bei der ING bzw. ab 25 € bei der Consorsbank, Postbank, Smartbroker, Trade Republic, netbank und comdirect bzw. ab 50 € bei allen anderen Brokern.

Dabei sind viele Anleger überrascht, wenn sie sehen, wie aus einem anfänglich kleinen Betrag mit der Zeit ein Vermögen wachsen kann. Ein langfristiges Investment in globale Aktienmärkte mittels eines Sparplans sorgt für hohe Erträge und begrenzt wirksam das allgemeine Aktienrisiko. Wenn der Kurs gerade hoch ist, kauft man weniger Anteile für seine monatliche Sparrate und wenn der Kurs aktuell niedrig(er) ist, kauft man entsprechend mehr Anteile (Cost Average Effect).

Das Investment in einen MSCI World ETF über die letzten 50 Jahre hätte im Betrachtungszeitraum eine jährliche Rendite von durchschnittlich 9 Prozent pro Jahr eingebracht.

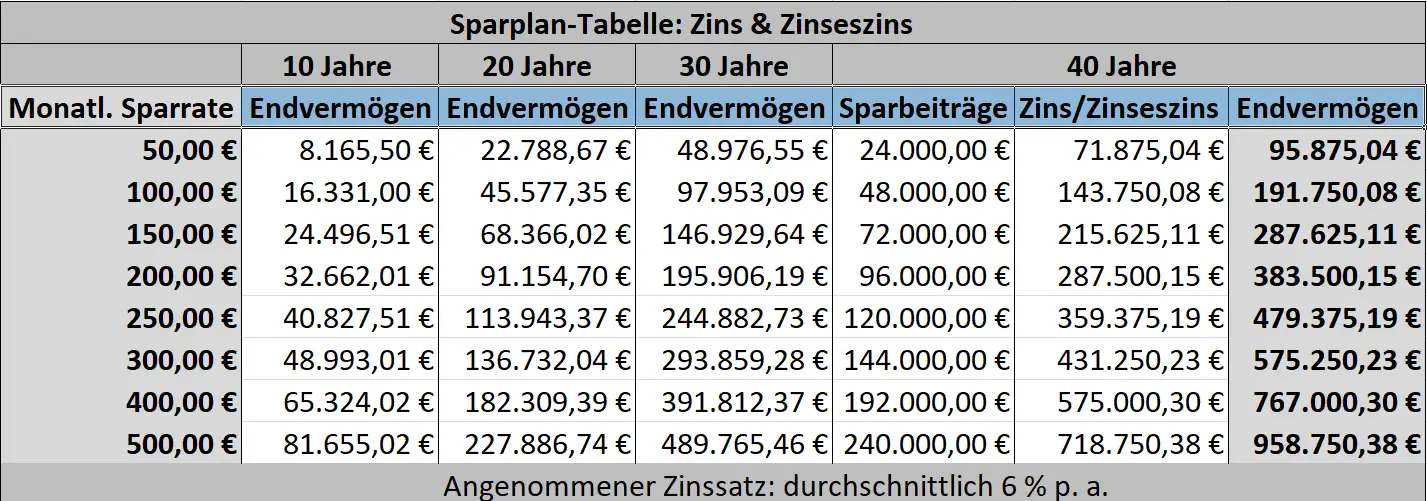

Was verschiedene Sparraten bei einem durchschnittlichen Zinssatz von z. B. 6 Prozent p. a. über 10, 20, 30 oder gar 40 Jahre bringen, kannst du auch folgender Tabelle entnehmen:

Das Phänomen Zinseszinseffekt

Angeblich soll Albert Einstein einmal gesagt haben, dass der Zinseszinseffekt die größte Entdeckung der Mathematik gewesen sei.

Ob das stimmt, wissen wir nicht, aber Fakt ist, dass dieser Effekt bei langen Laufzeiten enorm ist.

Das menschliche Gehir ist für exponentielle Rechnungen nicht gut geeignet und deshalb sind sich viele Menschen über die enorme Wirkung des Zinseszinseffektes bei langen Laufzeiten ihrer Geldanlage zu wenig bewusst.

Deshalb lohnt es sich gerade für Eltern, einen Sparplan für Kinder abzuschließen, den diese bei Erreichung der Volljährigkeit weiterführen könn(t)en.

Dabei ist vor allem der enorme Zinseszinseffekt interessant, der sich bei sehr langen Ansparzeiten ergibt. Die Zinsen pro Jahr und ihre Zinseszinsen bauen im Laufe der Jahre einen enormen Zinseszinseffekt auf.

Damit du auch für die Zukunft berechnen kannst, wie sich dein Vermögen mit einem ETF-Sparplan kontinuierlich vergrößert, nutze bitte den obigen ETF Sparplan Rechner.

Das Ergebnis dieser Simulation errechnet sich aus der Summe des investierten Kapitals und der angehäuften Zinsen und Zinseszinsen über den angegebenen Anlagehorizont hinweg.

Ein wichtiger Einflussfaktor, der die erwirtschafteten Erträge trotz positiver Wertentwicklung jedoch schmälern kann, sind die ETF-Kosten.

Achte bei der ETF-Auswahl genau darauf, wie viel du bei welchem Online Broker für deinen gewünschten ETF an Transaktionskosten (Ordergebühren) du für deine gewählte Sparrate zahlen musst.

Es machte beispielsweise wenig Sinn, monatlich 25 € in einen Sparplan zu investieren, wenn dabei Ordergebühren von mehr als 2 € anfielen.

Während du als Privatanleger in der Regel keinen Einfluss auf die Rendite einer Geldanlage hast, denn die bestimmt der Markt, hast du sehr wohl Einfluss auf deren Kosten.

Mittlerweile bieten Online-Broker – vor allem die neue Low-Cost-Broker – unzählige Sparplan-Aktionen, oftmals sogar völlig kostenlose Sparpläne an.

ETF-Blog.com trifft daher nicht nur Aussagen zum Investmentergebnis, sondern bietet dir unten stehend auch einen Überblick über die besten Sparplan-Angebote:

Vorteile eines ETF Sparplans für deine Investition

ETF Sparpläne sind im Grunde genommen das Sparbuch des modernen Privatanlegers. Sie haben einige Vorteile

- ETFs kennen keinen Ausgabeaufschlag

- Sparpläne sind sehr flexibel

- ETFs sind völlig transparent

- Indexfonds sind sehr flexibel

- ETF Sparpläne verursachen nur wenig Kosten

- Sparpläne bieten die Chance auf eine interessante Wertentwicklung

Ein ETF Sparplan hat keine Nachteile

Da ein Sparplan kostengünstig und jederzeit liquide ist und zu jedem Zeitpunkt unterbrochen oder aufgelöst werden kann, hat er im Prinzip nur Vorteile, aber keine Nachteile.

Außer vielleicht den ETFs stets immanenten Nachteil, dass sie ihren Markt in der Regel nicht schlagen können.

Welchen Nutzen stiftet dir der ETF-Sparplanrechner?

Durch den ETF-Sparplanrechner kannst du verschiedene Szenarien einfach und bequem durchspielen und dir wichtige Fragen leicht beantworten:

- Wie hat sich welcher ETF – zur Auswahl stehen 25 verschiedene Indexfonds – seit Auflage entwickelt?

- Wie lautet die durchschnittliche Performance des ETFs?

- Welches Vermögen kann ich mit dieser durchschnittlichen Performance bei meiner gewählten Sparrate in der Zukunft erreichen?

- Und wie sehr profitiere ich vom Zinseszinseffekt?

- Dabei kannst du dir die Entwicklung jeweils historisch oder in die Zukunft hochgerechnet anzeigen lassen: Entweder als Grafik oder als Tabelle.

Wie du dir eine private Zusatzrente mit einem Entnahmeplan auszahlen lässt

Wenn du dir dein angespartes Kapital später als private Zusatzrente auszahlen lassen möchtest, brauchst du einen Broker, der Auszahlpläne ermöglicht.

Einen ETF-Auszahlplan bieten folgende Broker an:

- Consorsbank ab 25 €, wobei ein Mindestdepotvolumen von 10.000 € erforderlich ist.

- DKB ab 50 € pro Monat.

- Flatex ab 50 € pro Monat.

- Netbank bereits ab 25 € pro Monat.

- S-Broker ab 50 €, wobei ein Mindestdepotvolumen von 10.000 € erforderlich ist.

- Targobank ab 50 € pro Monat.

Was die Kosten angeht, stellt die Netbank aktuell das günstigste Angebot zur Verfügung. Es fallen hier lediglich 0, 20 Prozent an, also 1 Euro bei 500 € Auszahlung.

Fazit: Der ETF Sparplan Rechner als wirksame Unterstützung für deine Anlageentscheidung

Der ETF Sparplan-Rechner hilft dir, Modellrechnungen bezüglich historischer oder zukünftiger Sparprozesse anzustellen.

Damit kannst du zumindest grob überschlagen, was später einmal zusammenkäme, wenn du heute beginnst, regelmäßig eine Einzahlung in einen ETF-Sparplan vorzunehmen.

Je früher du beginnst und je länger die Ansparphase ist, desto stärker macht sich dabei der Zinseszinseffekt bemerkbar.

Daraus folgt:

Bitte beachten: Je früher du einen Sparplan beginnst, desto besser!

Hinweis zu diesem Blogartikel: Anleger, denen die Veröffentlichung dieser Inhalte geholfen hat, können gerne einen Kommentar hinterlassen. Und: Die folgenden Informationen richten sich an alle Leser. Die hier dargestellten zukünftigen Entwicklungen sind Prognosen auf Basis historischer Renditen. Für diese Prognosen des End Vermögens können wir leider keine Garantie übernehmen. Für Laien in Finanzdingen empfehlen wir zudem eine Anlageberatung . (Das gilt auch für US Personen aus Frankfurt am Main). Außerdem übernehmen wir bei aller Sorgfalt keine Gewähr für die Inhalte dieser Webseite.