Kredit aufnehmen: Manchmal braucht man von heute auf morgen einen größeren Geldbetrag. Zum Beispiel, weil eine teure Reparatur des Autos ansteht. Was ist dann besser? Das ETF-Portfolio aufzulösen oder einen Kredit aufnehmen?

Die Lebenshaltungskosten steigen

Die Inflationsrate ist weiter auf einem hohen Niveau, bei oftmals gleichbleibenden Löhnen. Immer mehr Menschen stellen die erhöhten Kosten für den Lebensunterhalt vor eine harte Probe. Unerwartete Ausgaben wie eine Autoreparatur, die Neuanschaffung eines Haushaltsgeräts oder der Notruf bei einem Schlüsseldienst können das verfügbare monatliche Budget schnell übersteigen.

Zudem sind auch die Energiepreise deutlich gestiegen, so dass Verbraucher deutlich mehr für Heizenergie und Strom zahlen müssen. Um schnell an Geld zu kommen, entscheiden sich viele Menschen entweder für die Auszahlung ihrer ETFs oder die Aufnahme eines Kredits.

Kredit aufnehmen als mögliche Lösung bei akutem Finanzbedarf

Das Zinsniveau ist weiter auf einem niedrigen Niveau, so dass sich weiterhin eine attraktive Situation für Kreditnehmer ergibt. So muss es nicht zwangsläufig die Auszahlung der ETFs oder anderen Geldanlagen sein, wenn man schnell und einfach die finanzielle Liquidität erhöhen möchte. Der Kreditmarkt hält für Verbraucher eine Vielzahl von kostengünstigen Angeboten bereit, um schnell nach finanziellen Rückschlägen wieder aufstehen zu können. Ebenso sind Kredite weiterhin sehr beliebt, um größere Anschaffungen zu realisieren. Denn vor allem für das Auto sind die meisten Menschen in Deutschland bereit einen Kredit aufzunehmen. Die weiter günstigen Kreditzinsen erlauben es dabei sowohl Kleinkredite bis zu 5.000 Euro als auch größere Darlehensvolumen ohne erhebliche Mehrkosten aufnehmen zu können.

Zwar kann man sehr wohl auch die ETFs bei seinem Broker verkaufen und damit seinen finanziellen Spielraum erhöhen, dennoch ergibt sich bei einem Kredit häufig die bessere finanzielle Aussicht. Denn die meisten ETFs sind langfristig angelegt, so dass der Ausstieg nach kurzer Zeit kaum eine nennenswerte Rendite einbringt und alle finanziellen Rücklagen auflöst. Warum es daher besser ist einen Kredit zu wählen, um kurzfristig und unkompliziert die finanziellen Mittel zu erhöhen, erfährst du im folgenden Ratgeber. So zeigen wir dir die Vor- und Nachteile auf, die sich bei der Auflösung eines ETFs Sparplans ergeben. Ebenso erhältst du einen Überblick über die häufigsten Gründe für Kreditaufnahmen in Deutschland.

Kredit aufnehmen – schnell und einfach im Internet

Ehe man einen Kredit aufnimmt, um damit den finanziellen Spielraum zu erhöhen, sollte man sich mit mehreren Angeboten beschäftigen. Dabei gelingt es wohl am einfachsten online einen Kredit aufzunehmen. Auf einem Vergleichsportal für Kredite im Internet lässt sich durch die Eingabe verschiedener Daten schnell ein passendes Kreditangebot finden. Dabei müssen Kreditnehmer lediglich den Verwendungszweck, die gewünschte Kreditlaufzeit und Darlehenssumme eingeben. Schon erhalten Privatpersonen eine ganze Liste von Kreditangeboten verschiedener Banken, Direktbanken und Kreditinstituten.

Nach Eingabe der Eckdaten und Auswahl eines Kreditangebots müssen noch einige Angaben zur Person gemacht werden. Durch das Postident-Verfahren oder durch ein kurzes Gespräch über eine Webcam gelingt es die Identität zu bestätigen und den Kreditantrag zum Abschluss zu bringen. Für eine schnelle Auszahlung empfehlen sich vor allem Blitzkredite, bei denen innerhalb weniger Werktage das Geld bereits auf dem Konto ist. So gelingt es auch spontan die monetäre Liquidität zu erhöhen.

Voraussetzungen für eine schnelle Kreditaufnahme ist allerdings ein Mindestalter von 18 Jahren, ein Wohnsitz in Deutschland, ein positiver Schufa-Score und ein ausreichendes Nettoeinkommen. Durch einen zusätzlichen Kreditnehmer lässt sich die Chance auf eine positive Kreditaufnahme auch bei einer schlechten Bonität verbessern.

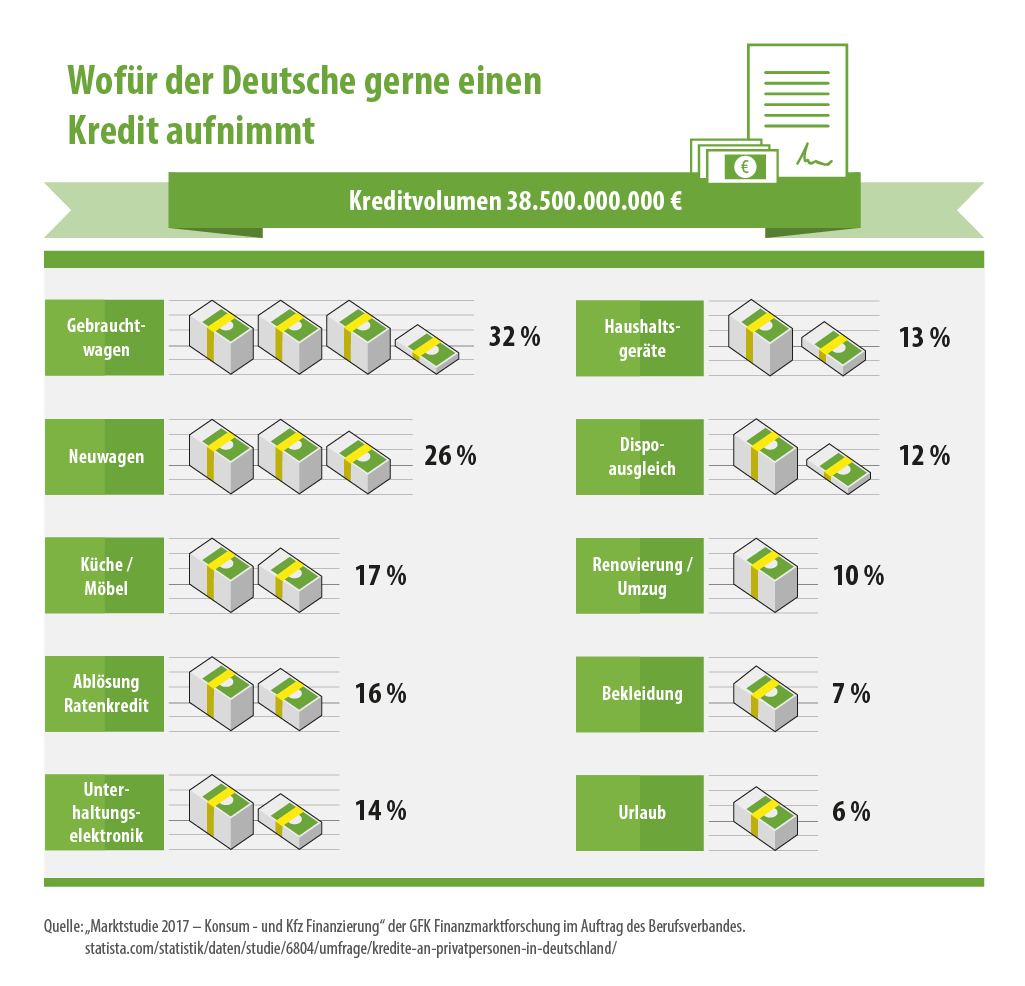

Die häufigsten Verwendungszwecke für die Kreditaufnahme in Deutschland

Die niedrigen Zinsen erlauben es weiterhin günstige Darlehen aufzunehmen, so dass viele Verbraucher einen Kredit nutzen, um die eigenen Finanzen aufzustocken.

Dabei werden Kredite längst nicht nur genutzt, um tatsächlich notwendige Kosten zu decken, sondern vielmehr um sich verschiedene Luxusgüter zu besorgen oder kleinere Wünsche zu erfüllen.

Laut einer Marktstudie werden rund 58 Prozent aller Kredit für den Kauf eines Autos verwendet. Dabei ist der Gebrauchtwagenkauf mit 32 Prozent der beliebteste Verwendungszweck unter Kreditnehmern aus Deutschland. Anders als durch einen Händlerkredit haben Autokäufer hier die Chance als Barzahler aufzutreten, wodurch sich eine gute Verhandlungsposition beim Kauf eines Gebrauchtwagens einnehmen lässt. Auch für eine neue Küche sind viele Menschen in Deutschland bereit einen Kredit aufzunehmen, so dass 17 Prozent aller Kredit für eine neue Küche ausgegeben werden. Zudem nehmen 14 Prozent aller Verbraucher ein Darlehen für die Anschaffung von Unterhaltungselektronik wie Fernseher, Smartphones oder Tablets in Anspruch. Das Schlusslicht im Ranking stellt die Urlaubsreise dar, bei der nur sechs Prozent aller Kreditnehmer angeben einen Urlaub durch einen Kreditabschluss zu buchen.

Kredit aufnehmen – Wann lohnt sich die Kreditaufnahme?

Oftmals lohnt sich die Kreditaufnahme, wenn man nur über geringe finanzielle Rücklagen verfügt oder das Privatvermögen zum größten Teil auf dem Anlagemarkt investiert wurde. Um die finanzielle Liquidität zu sichern, kann ein Kredit demnach eine gute Lösung darstellen.

Die Mehrkosten halten sich trotz inzwischen wieder steigender Zinsen auf einem niedrigen Niveau, so dass Kredite bereits zu folgenden Konditionen erhältlich sind:

Beispiel: 2/3 aller Kunden erhalten: Nettodarlehensbetrag 20.000,00 €, 84 Monate Laufzeit, 4,71 % effekt. Jahreszins, 4,62 % fester Sollzins p.a., Gesamtbetrag 23.439,32 €, mtl. Rate 279,04 €, Solarisbank AG, Cuvrystraße 53, 10997 Berlin (smava.de am 20.02.2023).

Besonders lohnt sich ein Kredit zur Umschuldung oder zum Ausgleich eines teuren Dispokredits. Wer vor Jahren ein Darlehen aufgenommen hat und eine hohe Zinslast zu stemmen hat oder mehrere Kredite gleichzeitig abzahlt, sollte über die Umschuldung durch ein neues Darlehens nachdenken. So lassen sich die Kosten alter Kredite schnell decken und durch evtl. günstigere Vertragskonditionen deutlich drosseln.

Wenn das Konto im Minus ist, müssen Verbraucher tief in die Tasche greifen. Dispozinsen von mehr als zehn Prozent verlangen die meisten Banken hierzulande, so dass sich auch schon aus einer geringen Kontoüberziehung ein finanzieller Teufelskreis ergeben kann. Um den Dispokredit auf dem Bankkonto auszugleichen und monatliche hohe Zinsen zu umgehen, kann ein externes Darlehen eine gute Lösung darstellen. Damit lassen sich die Kreditkosten oftmals um mehr als 50 Prozent reduzieren.

Wie schnell lassen sich ETFs verkaufen?

ETFs sind in Deutschland mittlerweile eine sehr beliebte Geldanlage für Sparer und Langzeit-Investoren. Meist erst nach ein paar Jahren kann ein ETF mit hoher Rendite dienen, so dass sich kurzfristige Auszahlungen nur selten lohnen. Auch, wenn sich die Auszahlung der Investitionssumme schnell und einfach über einen Broker abwickeln lässt, raten Finanzexperten dazu nicht zu früh die vollständige Entnahme der Anlagesumme zu planen, da viele ETFs erst nach einem längeren Zeitraum für eine Rendite sorgen können. Der Verkauf der Fondsanteile gelingt innerhalb von einem bis drei Werktagen, so dass Investoren ihr Anlagekapital schnell auf dem Bankkonto haben. Wer über die Auszahlung seiner Fondsanteile nachdenkt, um die Liquidität zu erhöhen, sollte besser über ein zusätzliches Einkommen durch einen ETF-Auszahlungsplan nachdenken.

Ein strukturierter Auszahlungsplan ist die deutlich bessere Variante, da der komplette Verkauf der Fondsanteile je nach Haltedauer oftmals mit einem Verlustgeschäft einhergehen kann. Deshalb ist eine Auflösung des ETF Portfolios nicht immer vorteilhaft.

Ausschließlich bei geschlossenen Fonds gelingt es nicht seine Anteile zu verkaufen. Hier müssen Anleger festgelegte Laufzeiten erfüllen, ehe eine Auszahlung des investierten Kapitals möglich ist.

Fazit: Ein Kredit ist häufig die bessere Wahl!

Um kurzfristig eine finanziell angespannte Situation zu überbrücken oder größere Anschaffungen zu stemmen, können Verbraucher ein Kreditangebot bevorzugen und sollten von der Auflösung ihrer Spareinlagen absehen – zumindest, wenn diese mit Verlusten verbunden wäre.

Die Auflösung von ETF Anteilen lässt sich zwar innerhalb weniger Tage realisieren, jedoch kann der Ausstieg nicht selten mit herben Verlusten verbunden sein. Ebenso verringert sich durch die Auflösung der privaten Geldanlagen auch der Puffer für finanzielle Rücklagen.

Die weiter günstigen Kreditzinsen erlauben es sehr attraktive Konditionen bei der Darlehensaufnahme zu erhalten, so dass sich die finanzielle Liquidität unkompliziert mit einem Kredit erhöhen lässt. Dabei gelingt es vor allem im Online-Bereich schnell ein passendes Kreditangebot zu finden und die Abwicklung vollständig digital zu erledigen.

Die Kommentare sind geschlossen.