Wenn es um das Investieren mit ETFs geht, kommt man an der modernen Portfoliotheorie definitiv nicht vorbei. Sie zeigt u. a. den Zusammenhang zwischen Risiko und Rendite auf und erläutert, wie du dein Risiko senken kannst, ohne gleichzeitig deine Rendite zu mindern.

Wenn es um das Investieren mit ETFs geht, dann kommt man definitiv an der modernen Portfoliotheorie nicht vorbei. Die Grundlagen der Portfoliotheorie wurden bereits in einem früheren Blogartikel auf dem ETF-Blog gut erläutert, diesen findest du hier.

Wir wollen die Portfoliotheorie nun mal in der Praxis anwenden und untersuchen, wie sich ein Portfolio bei der Hinzunahme mehrerer Assetklassen verhält. Zuerst jedoch müssen wir ein statistisches Prinzip erläutern, ohne dass die gesamte Diversifikation, also die Aufteilung deiner Anlagen in verschiedene Bereiche, keinen Sinn macht: die Korrelation.

Was ist Korrelation

Klingt erstmal ganz sportlich, nicht wahr? Dieses Prinzip ist relativ einfach und simpel gestrickt, dennoch sollte man es wirklich verstanden haben. Korrelation beschreibt die Beziehung zwischen zwei Variablen. In unserem Fall sind die Variablen natürlich unsere Anlageklassen. Bei positiver Korrelation gilt: „Je mehr Anlageklasse A steigt, desto mehr steigt auch Anlageklasse B“. Bei negativer hält es sich genau andersherum, also: „Je mehr Anlageklasse A steigt, desto mehr sinkt Anlageklasse B!“

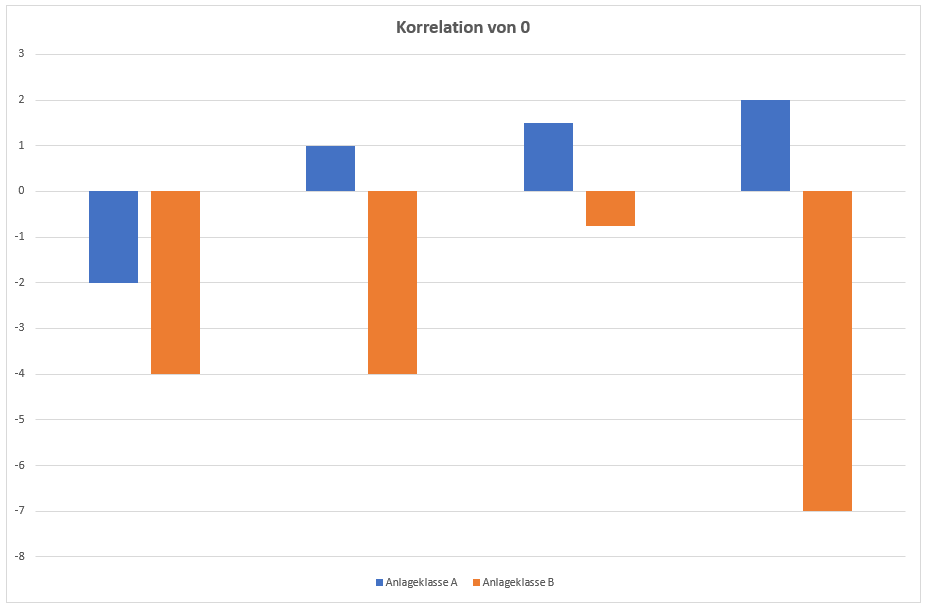

Korrelationen werden im Intervall von -1 bis +1 gemessen, wobei -1 für eine perfekte negative Korrelation und +1 für eine perfekte positive Korrelation steht. Bei einer Korrelation von 0 ist offensichtlich kein Zusammenhang ersichtlich. Die folgenden Grafiken sollten das alles nochmals gut zusammenfassen:

Bei einer Korrelation von +1 fällt sofort auf, dass beide Anlageklassen sich genau identisch verhalten. Steigt Anlageklasse A, dann steigt auch Anlageklasse B. Dieses Verhalten wird durch die Korrelation von +1 beschrieben.

Bei einer Korrelation von -1 verhält es sich genau andersherum. Fällt Anlageklasse A, dann steigt Anlageklasse B. Dies ist sehr deutlich in der Grafik zusehen. Die Anlageklassen verhalten sich genau invers, was so viel heißt wie „spiegelverkehrt“ 😉

Bei einer Korrelation von 0 ist kein Zusammenhang erkennbar. Mal steigen beide Anlageklassen bzw. fallen beide Anlageklassen und ein anderes Mal steig Anlageklasse A und B fällt. In dieser Grafik stehen die beiden Anlageklassen also in keinerlei Verbindung zueinander.

Zurück zur Portfoliotheorie

Ich möchte dir das Prinzip der Portfoliotheorie hier nicht erklären, indem ich wie wild mit Formeln um mich werfe, sondern praktisch indem wir uns ein eigenes Portfolio erstellen! Formeln sind natürlich wichtig, denn sonst kannst du das Ganze nie selbst nachrechnen, aber jetzt geht es erstmal um das Verständnis. Also anschnallen und zuschauen!

Im ersten Schritt müssen wir natürlich einige Anlageklassen betrachten bzw. uns überlegen, wie viel Geld wir in die jeweiligen Anlageklassen investieren wollen. Ich habe dir diese Aufgabe einfach abgenommen und bereits ein paar Anlageklassen herausgesucht:

- Aktien Welt

- Aktien Schwellenländer

- Rohstoffe

- Immobilien

- Anleihen Deutschland

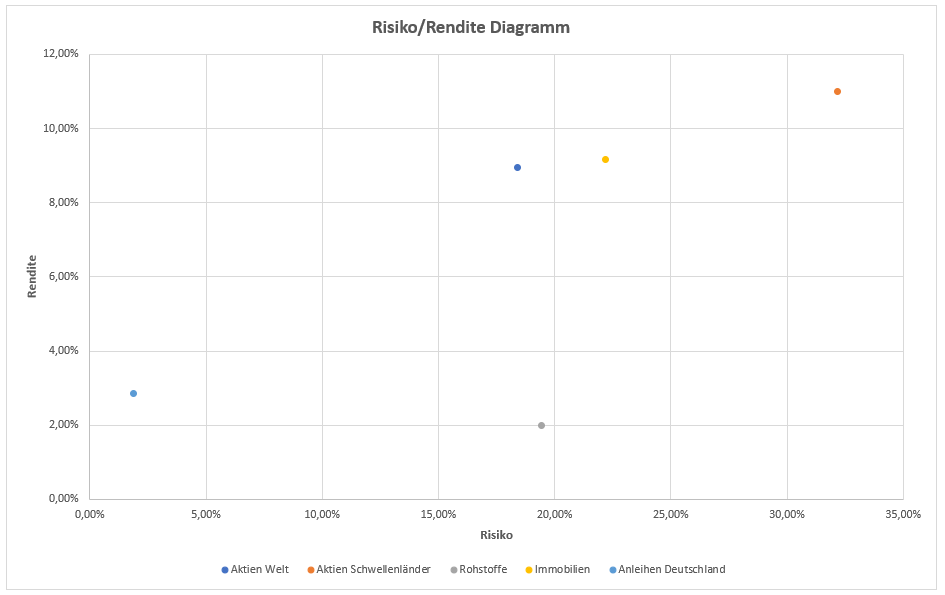

Wenn wir über das Investieren reden, dann interessieren uns natürlich immer zwei Größen: Risiko und Rendite. Im Folgendem habe ich immer die durchschnittlich erzielte Rendite pro Jahr dargestellt. Das Risiko steht in diesem Fall für die Standardabweichung der jeweiligen Anlageklasse.

Diese beiden Größen wollen wir einmal in einem Diagramm darstellen, umso die einzelnen Anlageklassen vergleichbar zu machen. Der Betrachtungszeitraum ist dabei von 1995 bis Ende 2016.

Wie du sicherlich erkennen kannst, ist auf der horizontalen Achse das Risiko und auf der vertikalen Achse die durchschnittliche Rendite pro Jahr abgebildet. Mit Hilfe eines solchen Risiko/Rendite Diagramms lassen sich die einzelnen Anlageklassen relativ einfach vergleichen, nicht wahr?

Merke: Das Optimum linkt oben links im Diagramm. Dort haben wir ein geringes Risiko und eine hohe Rendite – dort wollen wir gleich den Punkt für unser Portfolio möglichst platzieren. Dementsprechend wollen wir keine Punkte unten rechts: Dort ist das Risiko hoch und die Rendite gering.

Mittels eines Blickes weißt du, dass bspw. die Aktien der Schwellenländer über den Betrachtungszeitraum die höchste Rendite und gleichzeitig auch das höchste Risiko aufgewiesen haben. Hättest du im Jahr 1995 dein gesamtes Geld nur in die Aktien der Schwellenländer investierst, dann hätte dein Portfolio genau dieselbe Entwicklung vorgezeigt bzw. würde in diesem Diagramm an genau derselben Stelle landen. Jetzt wollen wir aber nicht alles in eine einzige Anlageklasse investieren, schließlich soll es hier um die Portfoliotheorie gehen.

Portfoliotheorie: Dann wollen wir mal loslegen!

Falls du den oben verlinkten Artikel gelesen hast, dann weißt du, dass es in der Portfoliotheorie darum geht mehrere Anlageklassen in einen Topf zu werfen um das Ergebnis zu optimieren. Mich erinnert die Portfoliotheorie immer an ein gutes Chili con Carne. Man wirft mehrere Zutaten in ein und denselben Topf, verrührt das Ganze gut, schmeckt es ab und dann hat man hoffentlich ein wunderbares Endergebnis. Wie beim Kochen ist das wichtigste dabei natürlich das Verhältnis der einzelnen Zutaten. Genauso werden wir jetzt vorgehen. Wir werfen die verschiedenen Anlageklassen in einen Topf, schmecken das Ganze ab und erhalten dann hoffentlich ein gutes Ergebnis.

-

Portfolio

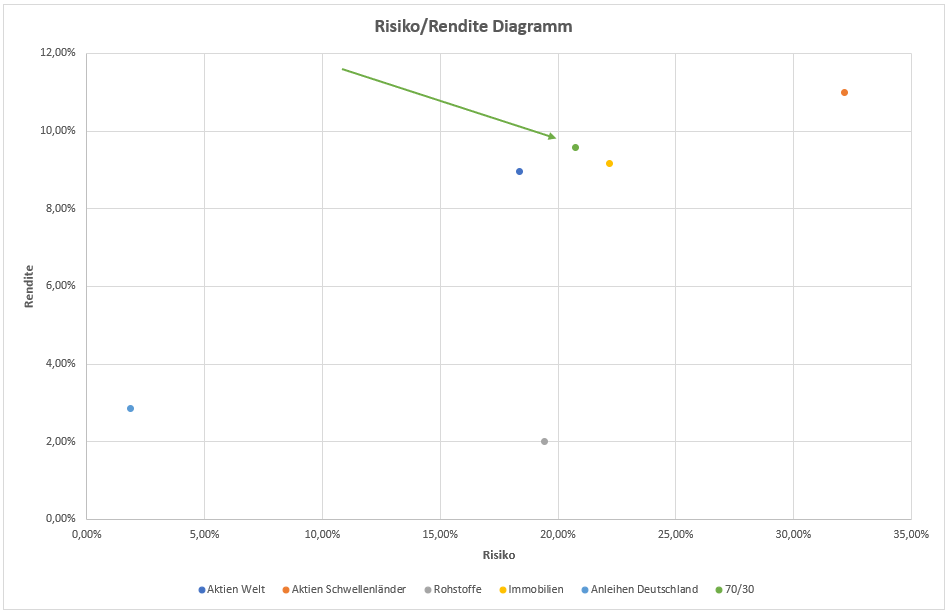

Zu Beginn wollen wir die Sache simpel halten und ein sehr einfaches Portfolio erstellen. Sagen wir einfach, wir investieren 70% unseres Geldes in die Aktien Welt, also die entwickelten Volkswirtschaften und 30% unseres Geldes in die Aktienmärkte der Schwellenländer. Schauen wir uns doch einmal an, was dabei herauskommt:

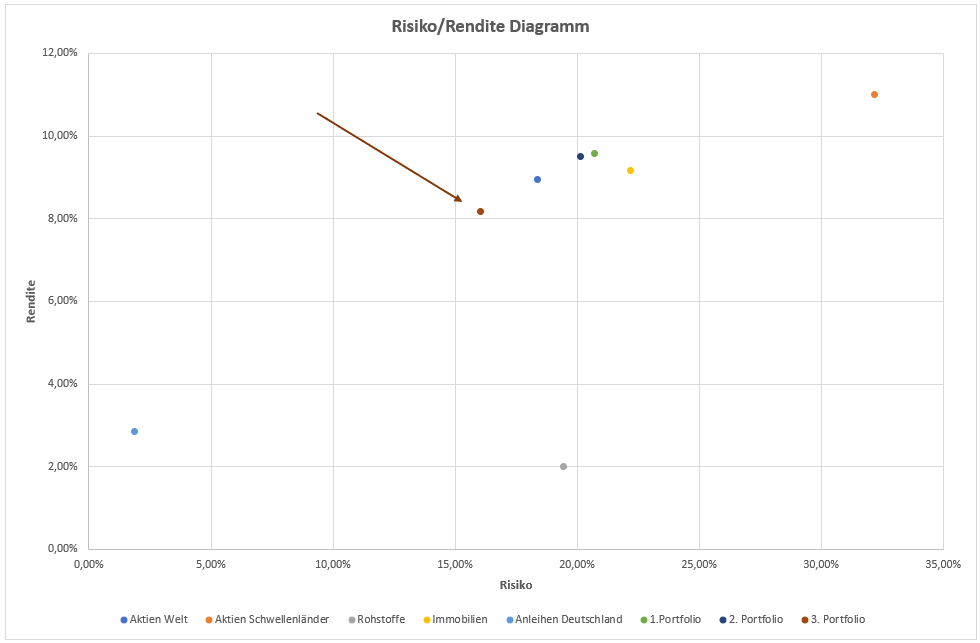

Unser 70/30 Portfolio ist in grün dargestellt. 70/30 steht hier natürlich für 70% Aktien Welt und 30% Aktien Schwellenländer. Ich habe sozusagen einfach berechnet, wie sich ein solches Portfolio in unserem Betrachtungszeitraum entwickelt bzw. welche Rendite es erzielt hätte. Wie du siehst, konnten wir bei fast gleichem Risiko wie die Aktien Welt, eine etwas höhere Rendite erzielen. Im Anschluss habe ich noch die Korrelation zwischen den Aktien Welt und den Aktien Schwellenländer berechnet, diese beträgt 0,68. Durch die Korrelation von 0,68 zwischen Aktien Welt und Aktien Schwellenländer entstehen sogenannten Diversifikationseffekte. Nun muss ich zugeben, dass eine Korrelation von 0,68 natürlich nicht atemberaubend ist, aber das Thema Korrelationen bzw. wie genau sich Korrelationen verhalten ist nochmal ein ganz eigenes Thema.

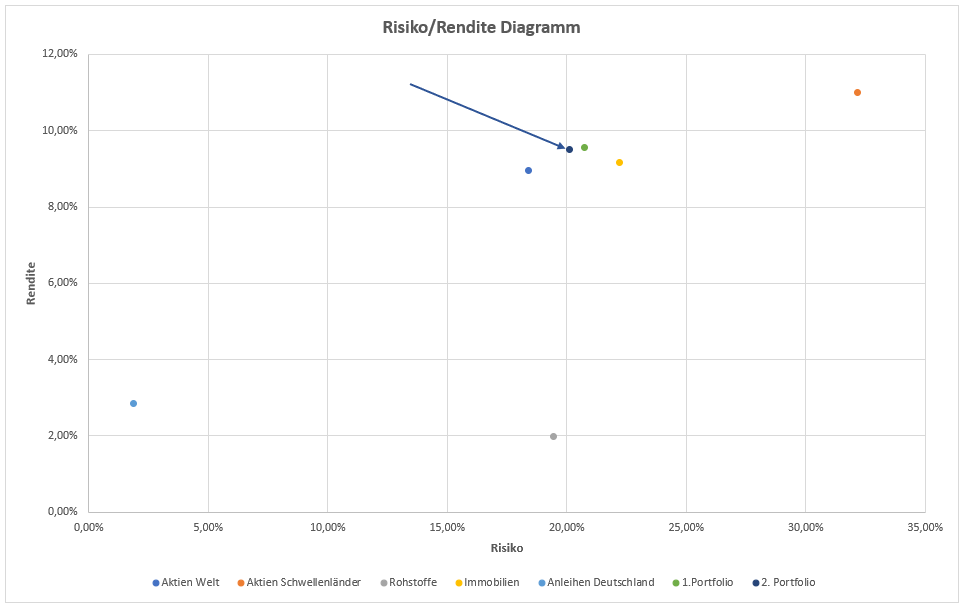

2. Portfolio

Wir Deutschen sind ja im Allgemeinen als Häuslebauer bekannt. Darum wollen wir in unserem zweiten Portfolio die Anlageklasse der Immobilien ein wenig näher berücksichtigen. Da Aktien langfristig die rentabelste Anlageklasse darstellen, wollen wir diese natürlich weiterhin in unserem Portfolio übergewichten – wir wollen schließlich am Ende ein nettes Sümmchen haben. Darum investieren wir in diesem Portfolio lediglich 15% in die Immobilien. Die Aktien Welt verringern wir um 10% und die Aktien der Schwellenländer um 5%. So kommt unsere gesamte Allokation wieder auf 100%. Also haben wir nun 60% Aktien Welt, 25% Schwellenländer und 15% Immobilien. Schauen wir uns das Ergebnis doch einmal an:

Das zweite von uns erstellte Portfolio schenkt sich nicht viel im Vergleich zum ersten. Die Rendite sowie das Risiko sind beinahe identisch. Dazu später mehr!

3. Portfolio

In diesem Portfolio wollen wir nun auch endlich einmal die Anlageklasse der Anleihen berücksichtigen. Dabei habe ich kurzlaufende Anleihen der Bundesrepublik Deutschland gewählt. Warum kurzlaufend? Das erfährst du weiter unten im Artikel – versprochen. Schauen wir uns doch erstmal das Ergebnis unseres Portfolios an! Dazu müssen wir natürlich erstmal eine neue Aufteilung wählen. Da mir das Risiko des aktuellen Portfolios noch zu groß ist, geben wir den risikoarmen Anleihen stattliche 20% des Portfolios. Den Aktien Welt geben wir „nur noch“ 50%, den Schwellenländern 20% und den Immobilien 10%.

Na das sieht doch gut aus! Wir konnten unser Risiko deutlich verringern, ohne allzu viel von der Rendite wieder abzugeben. Durch die Mischung mehrerer Anlageklassen konnten wir ein Ergebnis realisieren, das unter Risiko und Rendite Aspekten einen ordentlichen Job abliefert. Aber was ist denn mit den Rohstoffen? Sollten wir diese überhaupt berücksichtigen? Das Risiko ist hoch und die Rendite mies…zumindest in diesem Betrachtungszeitraum.

Auf die Frage der Rohstoffe kann man eine klare Antwort treffen: meiner Meinung nach Ja. Wieso? Hier kommt das Konzept der Korrelation wieder zum Tragen. Vielleicht fällt dir erst jetzt auf, dass wir die Korrelationen der einzelnen Anlageklassen noch gar nicht wirklich berücksichtigt haben. Das wollen wir jetzt nachholen. Dazu habe ich eine Korrelationsmatrix erstellt, in der man schnell und einfach ablesen kann, wie die einzelnen Anlageklassen miteinander korrelieren.

| Korrelationen | Aktien Welt | Aktien Schwellenländer | Rohstoffe | Immobilien | Bundesanleihen |

| Aktien Welt | 1,0 | ||||

| Aktien Schwellenländer | 0,7 | 1,0 | |||

| Rohstoffe | 0,3 | 0,6 | 1,0 | ||

| Immobilien | 0,7 | 0,7 | 0,6 | 1,0 | |

| Bundesanleihen | -0,1 | -0,1 | 0,2 | -0,1 | 1,0 |

Die Matrix liest du wie folgt: Du siehst, dass auf der Diagonalen überall eine Korrelation von 1,0 abgetragen ist. Wenn wir jetzt zu der Korrelation von 1,0 ganz links oben schauen, dann sehen wir, dass links davon und darüber die Aktien Welt stehen. Das heißt, dass die Korrelation zwischen den Aktien Welt und den Aktien Welt genau 1,0 beträgt, was ja auch absolut sinnvoll ist. (Wenn Aktien Welt steigt, steigt Aktien Welt) Gehen wir ein Feld weiter runter, also zur Korrelation von 0,7, dann steht links daneben Aktien Schwellenländer. Das heißt, die Korrelation zwischen den Aktien der Schwellenländer und den Aktien Welt beträgt 0,7. Im Klartext: Wenn Aktien Welt steigt, steigt auch Aktien Schwellenländer – nur eben nicht genauso stark, weil die Korrelation unter 1 liegt. Auf diese Weise kannst du ganz einfach die verschiedenen Korrelationen der einzelnen Anlageklassen ablesen. Berechnen lassen sich Korrelationen ganz einfach in Excel, also keine Angst falls du das alles einmal selbst berechnen möchtest.

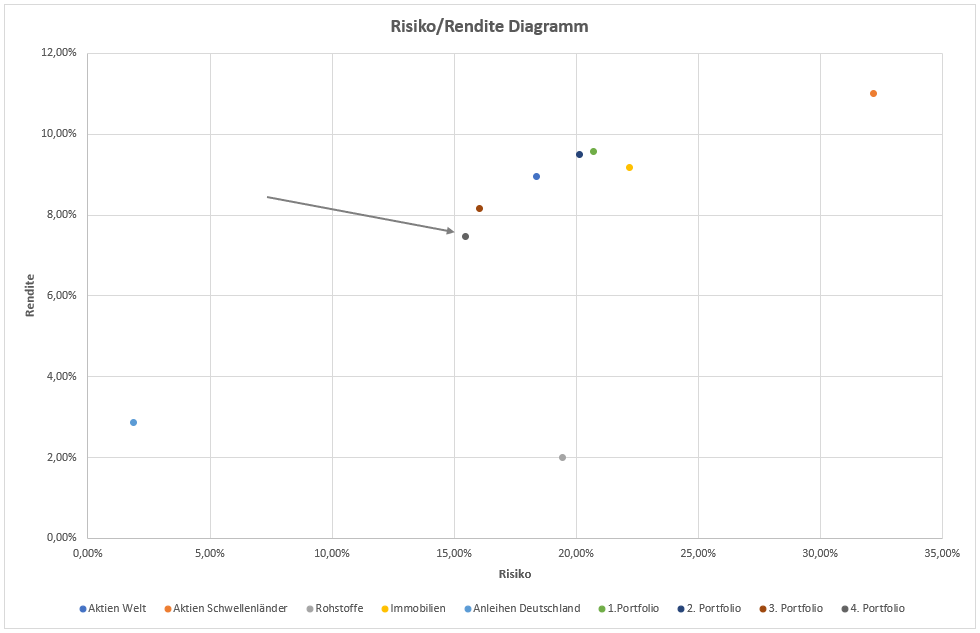

4. Portfolio

Wie angekündigt wollen wir nun im 4. Portfolio die Rohstoffe berücksichtigen. Wie du sehen kannst, ist die Korrelation zwischen Rohstoffen und den Aktien Welt relativ gering, was natürlich zu den gewünschten Diversifikationseffekten führt.

Wie sieht unser 4. Portfolio aus?

Da Rohstoffe überwiegend einen „Versicherungscharakter“ haben, werden diese lediglich mit 10% gewichtet. Schauen wir doch einfach mal auf das Risiko/Rendite Diagramm:

Allzu viel hat sich hier auch nicht getan, allerdings konnten wir das Risiko noch weiter senken. Diese Darstellung der Portfolien hat nur eine einzige Aufgabe und zwar soll sie eine der zentralen Aussagen der Portfoliotheorie widergeben. Durch die Hinzunahme verschiedener Anlageklassen werden Diversifikationseffekte erreicht. Somit ist es möglich eine höhere Rendite bei gleichzeitig niedrigerem Risiko zu realisieren. In unserem Beispiel hat das Endergebnis zwar keine höhere Rendite als einige andere Anlageklassen, jedoch war es uns möglich, dass Risiko signifikant zu verringern!

Wieso jetzt nochmal die kurzlaufenden Bundesanleihen?

Kurzlaufende Bundesanleihen sollen in diesem Fall als risikoloser Zinssatz dienen. Vielleicht hast du ja schon einmal von einem risikolosen und einem risikobehafteten Teil eines Portfolios gehört? Dahinter steht die sogenannte Tobin-Seperation. Klingt total kompliziert, ist es aber nicht. Schauen wir uns doch nochmal unser Risiko/Rendite Diagramm an, vielleicht ist die ja bereits etwas aufgefallen?!

Ich habe schematisch eine Linie in die Grafik eingezeichnet, diese wird als effizienter Rand bezeichnet. Vom roten Kreuz beginnend, weitergehen nach rechts auf der geschwungenen Linie. Auf dieser Linie liegen alle „effizienten Portfolios“. Das heißt, auf diesem Rand hat man eine Portfolioallokation erreicht, bei der kein Portfolio generiert werden kann, welches eine höhere Rendite bei gleichzeitig niedrigerem Risiko aufweist und umgekehrt. Nun kommt der risikofreie Zinssatz ins Spiel. Wichtig hierbei ist, dass der risikofreie Zinssatz auf der horizontalen Achse bei null angesiedelt sein muss, da er ja risikofrei ist. Wie du allerdings erkennen kannst, notieren die kurzlaufenden Staatsanleihen nicht ganz bei null. Somit habe ich auch hier wieder eine schematische Grafik erstellt.

Der risikobehaftete Teil setzt sich aus allen Anlageklassen außer den „risikolosen“ kurzlaufenden Staatsanleihen zusammen. Der risikofreie Teil besteht ausschließlich aus den kurzlaufenden Staatsanleihen. Je nachdem wie viel wir in den risikobehafteten und in den risikolosen investieren, bewegen wir uns auf der eingezeichneten roten Linie. Investieren wir bspw. 100% in den risikofreien Teil, so befinden wir uns ganz links auf der roten Linie. Investieren wir 100% in den risikobehafteten Teil, so befinden wir uns genau in dem Punkt, an dem sich die rote und die schwarze Linie berühren. Bei einem Mix aus beiden Teilen, bewegen wir uns irgendwo in der Mitte der roten Linie.

Dieses theoretische Prinzip steht hinter den so oft erwähnten Portfolios, welche einen risikobehafteten und einen risikofreien Teil beinhalten.

Fazit: Die Portfoliotheorie liefert wichtige Erkenntnisse

Wir sind nun am Ende des Artikels angekommen und ich hoffe ich konnte dir auf praktische Art und Weise aufzeigen, wie du durch die moderne Portfoliotheorie den richtigen Mix in dein Portfolio bringen kannst. Für ein noch tieferes Verständnis der Materie solltest oder könntest du dir natürlich die Mathematik dahinter noch ein wenig beibringen. Keine Angst, berechnen lässt sich alles ganz einfach in Excel.

Es sollte hier nicht um irgendwelche Vorschläge gehen, wie du dein Portfolio strukturieren sollst, sondern lediglich darum, dir die „Macht der Diversifikation“ näherzubringen. Ansonsten wünsche ich dir noch viel Spaß weiterhin auf deiner Reise zum Portfolio-Architekten. 😊

Wenn du Lust hast mehr darüber zu erfahren wie du mit ein bisschen Zahlenjonglieren und Statistik zum bedachteren Investor wirst, dann schau gerne mal bei uns vorbei.

Mit besten Grüßen und weiterhin ein schwankungsfreies Portfolio

Dein Felix von Portfolio-Architekt

![]()

[the_ad id=“12442″]

Die Kommentare sind geschlossen.