Die Finanzinnovation ETF hat die Geldanlage für Privatanleger stark vereinfacht und kostengünstiger gemacht. ETF-Sparpläne ersetzen das klassische Sparbuch immer mehr. Und zunehmend auch die Kapital-Lebensversicherung als Instrument zur Vorsorge fürs Alter.

Die Finanzinnovation ETFs sind eine spezielle Art von Fonds

ETF steht als Kürzel für Exchange Traded Funds – zu deutsch börsengehandelter Indexfonds. Sie bilden also stets einen bestimmten Börsenindex nach. Von diesen Börsenindizes gibt es Tausende. Es gibt sie für

- Aktien

- Anleihen

- Immobilien

- Rohstoffe

- Währungen und den

- Geldmarkt.

An der Frankfurter Börse sind aktuell rund 1.800 verschiedene ETFs zum Handel zugelassen. Dabei gibt es Indexfonds bereits seit den 70er Jahren und börsengehandelte Indexfonds seit über 30 Jahren. Erfolgreicher als Indexfonds war keine andere Finanzinnovation seit 1970. In Deutschland waren die ersten ETFs im Jahr 2000 erhältlich.

ETFs im Vergleich zu klassischen Investmentfonds

Das Konzept des Investmentfonds geht bis ins Jahr 1924 zurück. Da wurde der erste Fonds konzipiert. Viele Sparer zahlen unterschiedliche Sparbeiträge in den Fonds ein und ein Fondsmanager entschiedet darüber, welche Wertpapiere für den Fonds gekauft und auch wieder verkauft werden.

Fonds, die einen Fondsmanager haben, werden auch als aktiv gemanagte Fonds bezeichnet. Indexfonds haben keinen solchen Fondsmanager und bilden ihren zugrundeliegenden Index vielmehr passiv nach. Deshalb bezeichnet man das Investieren in ETFs auch als passives Investieren. Es handelt sich also um zwei grundsätzlich entgegengesetzte Anlagestrategien:

- aktive Geldanlage, bei der die Assets bewusst ausgewählt werden und bei der das Portfolio häufig umgeschichtet wird. Ziel ist es, den jeweiligen Referenzindex zu schlagen, also eine Überrendite zu erzielen.

- passives Investieren, bei dem in einen breiten Index wie z. B. den MSCI World Index investiert wird und bei dem die Assets sehr lange gehalten werden ( Buy and hold). Ziel ist es , ohne großen Aufwand die jeweilige Marktrendite zu erreichen.

Da die Mehrzahl aktiver Fonds das Ziel, den Markt langfristig zu schlagen, nicht erreicht (dies wird durch zahlreiche Studien klar belegt), sondern nach Kosten schlechtere Ergebnisse einfährt als die meisten ETFs, fährst du mit ETFs langfristig besser.

Börsengehandelte Indexfonds sind einfach zu verstehen, kostengünstig und flexibel

ETFs sind nach der britischen Zeitschrift „The Economist“ die größte Finanzinnovation für Privatanleger der letzten 50 Jahre.

Mit Ihnen ist die Geldanlage für Privatanleger

- einfacher

- transparenter und

- kostengünstiger

geworden.

ETFs sind einfach zu verstehen, weil sie jeweils nur ihren zugrundeliegenden Börsenindex abbilden. Dazu wenden sie eines von drei verschiedenen Replikationsverfahren an,

- physische Replikation

- Replikation per Samplingverfahren

- Replikation mittels Swap,

auf die ich an dieser Stelle nicht näher eingehe und die u. a. hier eingehend besprochen wurden.

Darüber hinaus sind ETFs sehr transparent. Du kannst dir jederzeit mit Hilfe des Factsheets einen Überblick darüber verschaffen, in welche Branchen und Titel der jeweilige ETF investiert hat.

Zudem sind die Kosten sehr niedrig im Vergleich zu aktiv gemangten Fonds: ETFs kosten im Schnitt 0,3 Prozent p. a. an Verwaltungsgebühren und kennen keine Ausgabeaufschlag, da sie an der Börse gehandelt werden.

„Schätzungen zufolge dürften Anleger in den etwa 45 Jahren seit der Erfindung von Indesfonds durch den großen Kostenvorteil dieser Fonds mehr als 5.000 Milliarden Dollar an laufenden Gebühren und Kaufkosten gespart haben – 5.000 Milliarden, die ansonsten in die Taschen der Finanzbranche geflossen wäre.“

Quelle: Gerd Kommer, Der leichte Einstieg in die Welt der ETFs, FBV, München 2022, S. 11.

Letztlich haben ETFs Börseninvestments demokratisiert und machen Privatanlegern heute das möglich, was zuvor nur institutionellen Großanlegern vorbehalten war.

ETFs lösen Sparbuch und Lebensversicherung zur Altersvorsorge von Privatanlegern ab

Waren früher Sparbuch und Kapital-Lebensversicherung die hauptsächlichen Instrumente zur privaten Altersvorsorge der Deutschen, sind es heute ETFs.

Experten schätzen, dass ETFs in den kommenden 25 Jahren die Rolle übernehmen werden, die Sparbuch und Lebensversicherung in den letzten 70 Jahren inne hatten (Gerd Kommer).

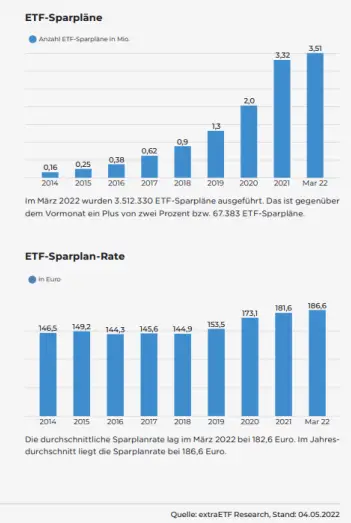

Immerhin gibt es bereits ca. 3,5 Mio. ETF-Sparpläne in Deutschland und die Kurve steigt exponentiell.

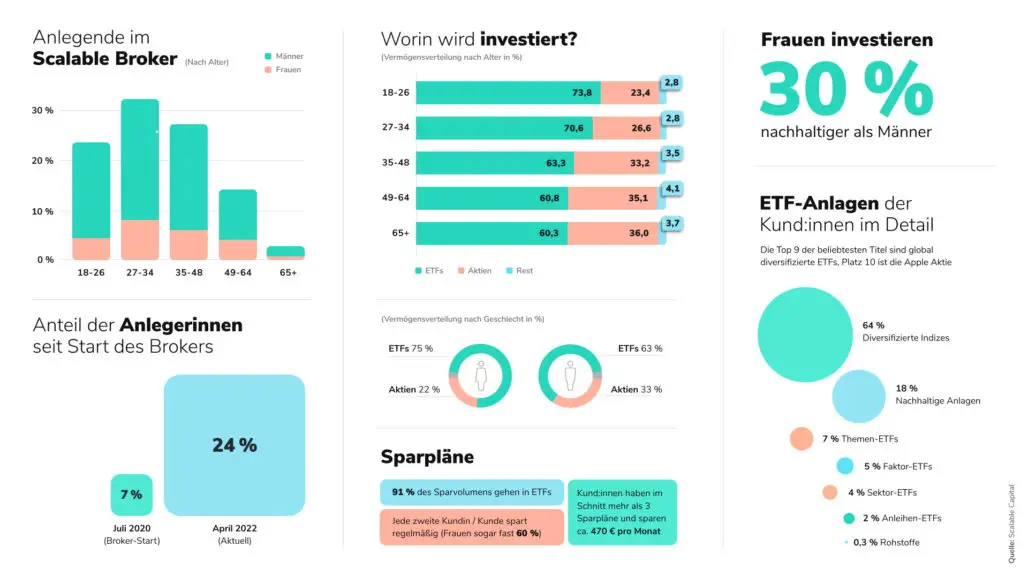

Quelle Infografik: Scalable Capital

Vor allem die Jüngeren unter uns legen sich vermehr ETFs ins Portfolio, wie eine aktuelle Studie von Scalable Capital Broker deutlich macht (Scalable Capital Kunden sind ETF-Sparer – Einblicke in das

Anlageverhalten von Online-Broker-Nutzenden (PDF)).

Finanzinnovation Sparpläne bereits ab 1,- EUR

Wer nicht erbt oder anderweitig zu Vermögen kommt, kann mit einem ETF-Sparplan langfristig Kapital bilden. Das geht bereits ab 1 EUR pro Monat (Scalable Capital Broker), aber sinnvollerweise sollten es schon mindestens 25 EUR oder besser noch 50 EUR sein. Im Durchschnitt sparen die ETF-Sparer um die 190 EUR pro Monat.

So ein Sparplan ist äußerst flexibel. Du kannst jederzeit deine Sparrate verändern (Mindestsparrate beachten), bei Bedarf auch aussetzen und zu jedem Zeitpunkt über dein angespartes Kapital verfügen, indem du deine ETF-Anteile an der Börse verkaufst.

So ein Sparplan ist in spätestens 15 Minuten am PC eingerichtet, allerdings musst du vorher ein Depot eröffnen und eine Verifizierung durchlaufen, was auch bequem per Videochat geht (bitte Personalausweis bereithalten).

Besonders beliebt als ETF-Sparpläne sind ETFs auf sogenannte Weltaktienindizes, wie u. a. den

- MSCI World Index oder den

- FTSE All World Index.

Der Aktienindex MSCI World bündelt die nach Börsenwert größten Unternehmen von 23 Industriestaaten. Anleger, die mit einem ETF auf diesen Index setzten, konnten seit 1975 eine durchschnittliche jährliche Rendite von rund 9 Prozent erzielen.

Wer Ende 2004 in den FTSE All–World angelegt hat und diesen bis Ende 2019 gehalten hat, kommt für diesen Zeitraum von 15 Jahren auf eine annualisierte Rendite von 7,57%. Maßstab für die Wertentwicklung ist der FTSE All–World Index in USD, Gebühren und Steuern nicht berücksichtigt. Dabei bietet der FTSE All-World Index Zugang zu Aktien nicht nur aus Industrie-, sondern auch aus Schwellenländern weltweit.

Hinzu kommt, dass die Ordergebühren bei vielen Brokern – vor allem den Neo-Brokern – entfallen. Das Bedeutet, dass beim Kauf der ETFs im Rahmen von ETF-Sparplänen keine Kosten anfallen. Bei einer monatlichen Sparquote von 100 EUR fließt dann tatsächlich der gesamte Betrag in den Kauf von ETF-Anteilen. Damit ist Geldanlage mit ETFs um ein Vielfaches kostengünstiger als beispielsweise die klassische Kapital-Lebensversicherung mit ihren exorbitanten Abschluss- und Verwaltungskosten.

Warum Banker, Vermögensverwalter und Finanzberater ETFs kaum empfehlen

Wer sich mit dem Anliegen einer ETF-Beratung an seine Hausbank wendet, erlebt nicht selten, dass

- Banker

- Finanzberater und

- Vermögensverwalter

sich ETFs gegenüber reserviert zeigen.

Nun, das liegt vor allem daran, dass sie an ETFs nur einen Bruchteil dessen verdienen, was sie mit aktiv gemangten Fonds verdienen. Denn sie verdienen nur ein Zehntel bis ein Fünftel dessen, was sie mit klassischen Investmentfonds bzw. anderen Finanzprodukten verdienen.

Zum Teil versuchen sie das mit einem Honorar für die Beratung zu kompensieren, doch kannst du dir dieses Honorar sparen, indem du eine dieser Publikationen liest:

- Gerd Kommer, Der leichte Einstieg in die Welt der ETFs, FBV, München 2022, 18 EUR.

- extraETF: ETFs – der perfekte Guide, 120 Seiten, 8 EUR.

Das reicht vollkommen aus, um mit dem Sparen mit und in ETFs zu starten.

Fazit: ETFs als größte Finanzinnovation der letzten 50 Jahre

ETFs werden immer bekannter, weil sich ihre zahlreichen Vorteile immer weiter rumsprechen:

- einfach zu verstehen

- sehr transparentes Anlagekonzept

- breite Risikostreuung bei einem Weltaktien-ETF

- jederzeit zum aktuellen Börsenkurs liquide

- extrem kostengünstig.

Diese Finanzinnovation wird sowohl das klassische Sparbuch als auch die kapitalbildende Lebensversicherung in den nächsten Jahren ablösen. Und zwar als Instrumente zur privaten Altersvorsorge und generell zum Aufbau von Vermögen.

Untersuchungen zeigen, dass ETFs gerade bei jungen Menschen (Generation Y und Z) großen Zuspruch finden.

Außerdem hat der Frauenanteil unter Privatanlegern in den letzten knapp zwei Jahren stark zugenommen. Waren beim Broker Scalable zum Start des Brokers im Sommer 2020 nur 7 Prozent der Anleger Investorinnen – ist mittlerweile fast ein Viertel der AnlegerInnen weiblich (24 Prozent).