Das neue Investmentsteuergesetz regelt ab 2018 die Fondsbesteuerung von ETFs völlig neu. In diesem Artikel werden die wichtigsten Fakten zusammengestellt und anschließend gehe ich auf praktische Konsequenzen für ETF-Anleger ein. Dabei gebe ich auch praktische Tipps, mit welchen ETFs man zukünftig steueroptimiert investiert.

In seinem Gastartikel klärt der Honorarberater Bijan Kholghi über das 2018 in Kraft tretende Investmentsteuergesetz und die damit verbundene Fondsbesteuerung auf.

So bleibt ETFs versteuern kein Buch mit sieben Siegeln.

ETFs versteuern – Investmentsteuerreformgesetz 2018

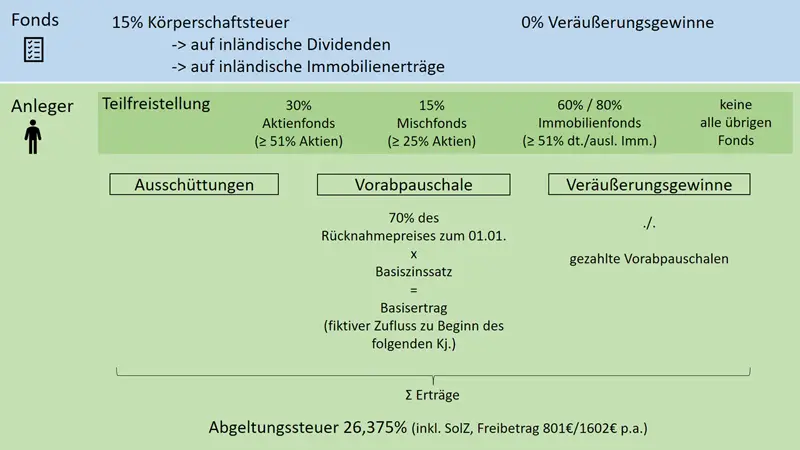

Mit der neuen Fondsbesteuerung wird nun auf 2 Ebenen besteuert. Auf Fondsebene und auf Ebene des ETF-Sparers.

Auf Fondsebene fallen 15% Körperschaftssteuer auf inländische Dividenden und Immobilienerträge an.

Dafür wird auf Ebene des ETF-Investors ein so genannter Teilfreistellungsbetrag gewährt.

Dies ist ein prozentual angegebener Steuerfreibetrag, der sich nach der Gattung des ETFs richtet:

- Aktien-ETFs erhalten 30% Teilfreistellung

- Mischfonds-ETFs erhalten 15% Teilfreistellung

- Immobilienfonds erhalten 60% bzw. 80% Teilfreistellung.

In welche Gattung ein ETF hineinfällt, hängt von dessen Anlagerichtlinien im Prospekt ab.

Als Aktien-ETFs gelten alle ETFs, die immer über 51% ihrer Anlagen in Aktien investieren.

Als Mischfonds sind alle ETFs definiert, die dauerhaft mindestens 25% Aktienquote fahren.

Und Immobilienfonds müssen dauerhaft über 51% in deutsche bzw. ausländische Immobilien investiert sein.

ETFs versteuern bei synthetisch replizierenden ETFs

Synthetisch replizierende Aktien-ETFs können als Verlierer der neuen Fondsbesteuerung angesehen werden.

Denn entscheidend ist, welche Papiere real im ETF gehalten werden.

Wenn ein synthetischer ETF – wie meistens der Fall – keine Aktien hält und seinen Aktienkorb über eine Swap-Vereinbarung mit einer Bank abbildet, gibt es keine Teilfreistellung von 30%.

Dies ist ein entscheidender Steuernachteil gegenüber physisch replizierenden ETFs.

Nur wenn ein ETF mindestens 51% reale Aktien hält, gibt es die 30% Steuerfreistellung für dich als ETF-Sparer.

Die früheren steuerlichen Vorteile von synthetischen ETFs gelten nicht mehr.

Damit dürften sich bei den ETF-Anbietern nun endgültig die physisch replizierenden Produktvarianten durchsetzen.

Ausschüttende oder thesaurierende ETFs?

Dies ist die nächste entscheidende Frage.

Gerade bei jüngeren ETF-Sparern, die heute noch nicht auf Ausschüttungen aus ETFs angewiesen sind, lautet die Antwort ganz klar: thesaurierende ETFs.

ETFs versteuern bei ausschüttenden Fonds

Bei ausschüttenden ETFs werden nach wie vor die Erträge auf Anlegerebene mit der Abgeltungssteuer versteuert.

Erfüllt der ETF die Definition als Aktienfonds, gibt es vorher die 30% Teilfreistellung.

ETFs versteuern bei thesaurierenden Fonds

Bei thesaurierenden ETFs wird es zukünftig interessant bzgl. der Steuer:

Denn hier greift eine sogenannte Vorabpauschale.

Dies ist ein pauschaler Steuerabzug.

In der Berechnungsformel enthalten ist ein Basiszinssatz, der sich nach der durchschnittlichen Verzinsung öffentlicher Anleihen richtet.

Durch unser aktuell niedriges Zinsniveau ist dieser Basiszins aktuell verhältnismäßig gering (z.B. 2017 0,84%).

Das bedeutet, dass der pauschale Steuerabzug bei thesaurierenden ETFs mit großer Wahrscheinlichkeit geringer ist, als die real anfallenden Erträge im ETF.

Darauf ergibt sich ein Steuerstundungseffekt, der sich besonders bei langen Haltedauern positiv auswirkt.

Zwischenfazit: Thesaurierer sind steuergünstiger

Wenn du noch jung bist und mit ETFs für das Alter vorsorgen willst, solltest du auf thesaurierende ETFs setzen.

Selbst wenn das Zinsniveau irgendwann wieder ansteigt, werden bei Thesaurierern nur maximal die real anfallenden Erträge besteuert.

Praxistipps – Fondsbesteuerung ETFs

Du sparst 100% in Aktienfonds?

Dann musst Du nur darauf achten, dass der ETF die physische Anlage von mindestens 51% erfüllt und die Erträge thesauriert.

Du bist ein ausgewogener Anleger und investierst z.B. 50-60% in Aktien ETFs und den Rest in andere Anlageklassen, wie Rohstoffe oder Renten?

Dann lohnen sich zukünftig für dich gemischte ETFs.

Anstatt z.B. einen Aktien-, einen Renten- und einen Rohstoff-ETF zu kaufen, sind Misch-ETFs steuerlich günstiger.

Denn diese erhalten die Teilfreistellung auch auf die anderen Anlageklassen.

Du bist ein defensiver Anleger?

Dann sind Mischfonds-ETFs mit einer Mindestaktienquote von 25% interessant, da diese 15% steuerliche Teilfreistellung erhalten.

Beispiel ARERO

Eines der bekanntesten Mischfonds-ETF-Konzepte ist sicherlich der ARERO von Professor Weber aus Mannheim.

Dieser hat die Anlagerichtlinien bereits entsprechend der neuen steuerlichen Rechtslage angepasst und investiert laut Prospekt immer zu mindestens 51%, physisch in Aktien.

Damit wird der ETF in die Kategorie Aktienfonds eingestuft und erhält die volle Teilfreistellung von 30%.

Obwohl er gar kein reiner Aktienfonds ist.

Die 30% Teilfreistellung gibt es dennoch auch für den Rohstoff- und den Rentenanteil im ETF (WKN: DWS0R4, TER 0,50%).

Weitere Mischfonds ETF werden folgen

Die ETF Anbieter basteln bereits kräftig an Produkten, die speziell steueroptimiert nach der neuen Fondsbesteuerung sind.

Zum Beispiel hat Comstage einen Vermögensstrategie-ETF (WKN: ETF701) aufgelegt, der zu 60% in Aktien, 30% in Renten und 10% in Rohstoffe investiert bei 0,49% jährlichen Kosten (TER).

Damit erfüllt er ebenfalls die 30% Teilfreistellungsvoraussetzungen.

Ein ähnliches Konzept bietet der Portfolio Total Return der Deutschen Bank (WKN: DBX0BT) zu jährlichen Kosten von 0,70%.

Weitere steueroptimierte ETF-Konzepte werden sicher folgen.

Fondsbesteuerung versus Kostenunterschiede

Bei aller Steueroptimierung solltest du immer mit gesundem Menschenverstand auch die Kostenseite abwägen.

Nur nach steuerlichen Kriterien seine Investmententscheidungen zu treffen, macht wenig Sinn.

Die Kostenseite ist mindestens genauso wichtig.

Du solltest dir anschauen, wie die Differenz der Gesamtkosten (TER) im Vergleich Einzel-ETFs zu Mischfonds-ETFs ist.

Zu große Kostenunterschiede können den Steuervorteil überwiegen.

Fondspolicen – ETFs versteuern im Versicherungsmantel

Wie sieht es nach der Steuerreform mit Versicherungsprodukten aus, die in ETFs investieren?

Mittlerweile gibt es einige Versicherungsprodukte, wie z.B. myPension oder Nettopolicen, die kostengünstig in ETFs investieren.

Sind diese nun steuergünstiger?

Wie immer kommt es auf die Situation des Sparers an:

Versicherungsprodukte erhalten grundsätzlich 15% Teilfreistellung, unabhängig von der Art der ausgewählten ETFs.

Sparer, die voll auf Aktien ETFs setzen, sollten zukünftig steuerlich besser mit der Direktinvestition in ETFs fahren, denn hier erhalten sie 30% Teilfreistellung.

Für ausgewogene Anleger die eine 50% Aktien und 50% Rentenquote fahren, ändert sich nichts beim Vergleich von Fondspolice und Direktinvestition im Vergleich zu vor 2018.

Für defensive Anleger, die voll auf Renten-ETFs setzen, stellt sich seit 2018 die Versicherungslösung günstiger dar, da hier die 15% Teilfreistellung gilt.

Die Direktinvestition in Renten-ETFs ist dagegen nicht mit einer Teilfreistellung begünstigt.

ETFs versteuern: Langfristige Strategie und ruhiges Händchen

Nicht nur für die Gesamtrendite, sondern auch für die steuerliche Optimierung zahlt sich eine langfristige Gesamtstrategie sowie ein ruhiges Händchen aus.

Wer jährlich seine ETFs umschichtet, hat wenig von steuerlichen Vorteilen.

Daher solltest du dir einmal eine Strategie überlegen, die zu Dir passt und diese dann möglichst kosequent durchhalten.

Lasse dich dabei auch nicht von neuen Steuergesetzen oder Berichten in den Medien aus der Ruhe bringen.

Eine ausführliche Abhandlung sowie 2 Erklärungsvideos zur neuen Besteuerung von Fonds findest du übrigens hier: Fondsbesteuerung.

Bijan Kholghi

Finanzökonom (ebs), Certified Financial Planner, Honorarberater sowie hypnosystemischer Coach.

Seit 20 Jahren lebt er seine beiden Leidenschaften Kapitalmärkte und Psychologie und möchte möglichst viele Menschen vor finanziellen Fehlentscheidungen bewahren.

So wie es meine (Jürgen Nawatzki) Intention ist, Millennials zur privaten Altersvorsorge mit ETFs zu motivieren.

Deshalb ergänzen wir uns sehr gut.

Privates Vermögen – egal ob Altersvorsorge oder Eigenkapital für eine Immobilie – kannst du stets mit einem ETF-Sparplan gut aufbauen.

[the_ad id=“12442″]

Die Kommentare sind geschlossen.