Die besten ETFs: Viele Privatanleger sind sich unsicher, in welche Exchange Traded Funds (ETFs) sie investieren sollen. Das Angebot ist inzwischen unüberschaubar groß. Im Folgenden findest du einige Anregungen für deine Investments mittels eines ETF Sparplans.

Die Zinsen sind niedrig und trotzdem soll eine ordentliche Rendite her?

Da führt momentan kaum ein Weg an einem ETF Sparplan auf Basis von Aktien vorbei.

Also nicht in Form von Einzelwerten oder klassischen Investmentfonds sondern in Form von Exchange Traded Funds – kurz ETFs.

Was ist ein Exchange Traded Funds?

Exchange Traded Funds, kurz ETFs, sind Indexfonds, die an der Börse gehandelt werden. Dabei bedeutet Indexfonds, dass diese Fonds jeweils einen bestimmten Börsenindex möglichst genau nachbilden. Z. B. den Dax mit aktuell noch 30 Werten oder den MSCI World Index mit über 1.600 Aktien aus 23 Industrienationen.

Aber die Bezeichnung Exchange Traded Funds kennt kaum jemand, da Indexfonds eher unter dem Kürzel ETF bekannt sind.

ETFs kennen keine Ausgabeaufschläge und haben deutlich geringere Verwaltungsgebühren als klassische Investmentfonds, also aktiv gemanagte Fonds mit einem Fondsmanager.

Der große Vorteil eines Fonds im Gegensatz zu einer Einzelaktie besteht darin, dass ein Fonds immer eine Vielzahl an Aktien oder anderen Wertpapieren beinhaltet. Damit hat ein Fonds von vornherein eine eingebaute Risikostreuung.

Zudem gibt es ETFs für alle banküblichen Anlageklassen:

- Aktien

- Anleihen

- Immobilien

- Rohstoffe

- (Krypto-)Währungen

- Geldmarkt.

Damit kann man sein Geld breitgestreut (diversifiziert) investieren.

Die besten ETFs: Wie ETFs einen Börsenindex nachbilden

ETFs kennen drei Möglichkeiten, einen Börsenindex nachzubilden.

Erstens die sogenannte physische Replikation, bei der der ETF alle Wertpapiere des zugrundeliegenden Index kauft. Das ist jedoch bei sehr großen Indizes mit mehreren hundert oder tausend Wertpapieren recht kostenintensiv.

Deshalb ist das sogenannte Sampling Verfahren weit verbreitet, bei dem nur eine statistisch relevante Anzahl an Wertpapieren des zugrundeliegenden Index erworben werden. Diese Form der Indexabbildung kommt am häufigsten vor.

Und drittens gibt es noch die synthetische Indexnachbildung. Hier wird ein Wertpapierkorb per Swap (Tauschgeschäft) gegen den tageaktuellen Wert des Index eingetauscht.

Partner bei diesem Swap-Geschäft ist häufig eine Bank (Kontrahent), die rein theoretisch insolvent gehen kann, wobei der Wertpapierkorb u. U. verloren ginge. Somit liegt bei der synthetischen Indexnachbildung ein sogenanntes Kontrahentenrisiko vor, weshalb vor dieser Art der Indexnachbildung auch gewarnt wird.

Seit wann gibt es ETFs?

Im Jahr 1993 wurde der erste kommerziell erfolgreiche ETF an der American Stock Exchange gelistet. Es handelte sich um den SPDR S&P 500 ETF Trust (SPY), der von State Street Global Advisors aufgelegt wurde. Es ist bis heute der weltweit größte ETF mit einem Vermögen von über 200 Milliarden US-Dollar (Stand: März 2020).

Allerdings galt es in den ersten Jahren der ETF noch als unamerikanisch, als Anleger in einen Indexfonds zu investieren, der von vornherein nur auf den Durchschnitt zielt.

Denn das tut ein Indexfonds ja: Er liefert zuverlässig die Marktrendite, während aktiv gemangate Fonds den Markt jeweils schlagen wollen, was aber in der deutlichen Mehrzahl der Fälle langfristig höchstens in 10 Prozent der Fälle funktioniert. Und die sind vorher nicht absehbar.

Die besten ETFs: Mit dem Durchschnitt zu den Gewinnern gehören

Anleger, die von vornherein auf den Durchschnitt setzen – denn das tun sie mit einem ETF – erzielen nach Kosten oft einen überdurchschnittlichen Erfolg an der Börse.

Das liegt vor allem an den hohen Kosten aktiv gemanagter Fonds. Diese verursachen in der Regel Verwaltungsgebühren (TER) zwischen 1,4 und 2 Prozent p. a., während ein ETF hier bei im Schnitt etwa 0,34 Prozent p. a. liegt.

Dieser Kostenunterschied bewirkt langfristig einen enormen Zinseszinseffekt für Anleger, die mit ETFs passiv investieren.

Die Fondsmanager aktiv gemanagter Fonds spielen ihren hohen Kostenapparat in der Mehrzahl der Fälle nicht wieder ein. Zumindest nicht über einen Zeitraum von 5 bis 10 Jahren. Das belegen mittlerweile zahlreiche wissenschaftliche Studien eindrucksvoll.

Versicherungslösungen sind out – aber total

Private Rentenversicherungen – früher das liebste Kind der Deutschen für die private Vermögensbildung – sind heute, wenn überhaupt – nur noch als Basis- oder Riester-Rente bis zur jeweiligen Förderungshöchstgrenze empfehlenswert.

Was darüber hinausgeht, muss mit anderen Geldanlageinstrumenten erreicht werden:

Nämlich mit den besten ETFs und ETF-Sparplänen.

Aufgrund des ab dem kommenden Jahr nur noch bei 0,9 Prozent liegenden Garantiezinses – und das auch nur auf den Sparanteil – sind Renten- und Kapital-Lebensversicherungen nicht länger empfehlenswert.

Zu hoch sind ihre diversen Kosten und sie sind zu inflexibel. So sagt auch Honorarberaterin Stefanie Kühn über Versicherungsprodukte zur Geldanlage:

„Sie sind zu teuer und unflexibel.“

Insgesamt sind Versicherungsprodukte heute nicht mehr für die private Altersvorsorge empfehlenswert.

Abgesehen von den ganz modernen Produkten, die die gleiche Flexibilität bieten wie ETF-Sparpläne:

Doch es gibt ein Produkt, das bestens dafür geeignet ist und viele Vorteile hat, aber keine nennenswerten Nachteile.

Nur kennen es viele Anleger noch nicht:

ETF-Sparpläne.

Was für Vorteile haben Anleger durch ETFs?

ETFs haben drei entscheidende Pluspunkte, die sie zu einem Anlageinstrument für jedermann machen.

Ein ETF ist erstens einfach zu verstehen, weil er jeweils nur einen bestimmten Börsenindex nachbildet.

Und wenn es sich nicht gerade um Smart Beta ETFs handelt, die mitunter komplexe Anlagestrategien verfolgen, sind ETFs auch sehr transparent.

Und drittens sind sie sehr flexibel, weil man sie jederzeit an der Börse kaufen und verkaufen kann.

Und sie haben noch einen weiteren entscheidenden Vorteil:

Sie sind sehr kostengünstig, d. h. die Total Expense Ratio (TER) liegt bei durchschnittlich 0,34 Prozent p. a. mit fallender Tendenz.

Diese Vorteile von ETF-Sparplänen überzeugen heute eine stark wachsende Anzahl Anleger.

ETFs haben auch einige Nachteile

Exchange Traded Funds bieten die Möglichkeit einer einfachen und bequemen Geldanlage, ohne sein Depot ständig umschichten zu müssen.

Doch haben sie auch Nachteile?

Ja, denn man kann zum Beispiel mit ETFs in der Regel nicht den Markt schlagen, mit aktiv gemanagten Fonds schon. Wenn auch nur in Einzelfällen.

Und wenn irgendwann alle nur noch Indexfonds kauften, käme es zu Marktverzerrungen. Doch davon sind wir noch sehr weit entfernt. Schließlich haben viele Anleger noch nie etwas von ETFs gehört.

Doch Indexfonds sind der Anlagetrend unserer Zeit und die Zukunft der Geldanlage für Privatanleger.

Für wen kommt ein ETF Sparplan infrage?

Für alle Privatanleger, die keinen größeren Geldbetrag für eine Einmalanlage zur Verfügung haben und die ein Vermögen bzw. eine private Altersvorsorge Schritt für Schritt aufbauen möchten.

Das gilt u. a. für viele Angestellte mit einem durchschnittlichen Einkommen, die jeden Monat regelmäßig etwas zur Seite legen möchten.

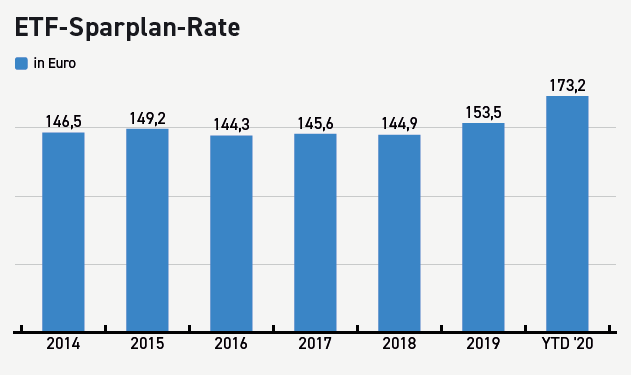

Diejenigen, die bereits einen ETF Sparplan bedienen, legen durchschnittlich jeden Monat ca. 173 Euro zur Seite:

Die besten ETFs: Wie funktioniert ein ETF Sparplan?

Einen ETF Sparplan richtet man sich an besten bei einem der zahlreichen Online-Broker ein.

Dazu wählt man einen ETF aus und bespart ihn regelmäßig, d. h.

- monatlich

- zweimonatlich

- vierteljährlich oder

- halbjährlich.

Und das jeweils zu einem bestimmten Stichtag, oft, aber nicht immer, entweder der 1. oder 15. des Monats. Wobei der 15. besser ist, weil die meisten am 1. kaufen und diese Nachfrage die Kurse nach oben treibt.

Das besondere an ETF-Sparplänen ist, dass man auch Bruchstücke eines ETFs als ETF Anteile kaufen kann. Du musst nicht jedesmal ganze ETF Anteile kaufen.

Lag die Mindestsparrate bisher – zumindest bei einigen Brokern – noch bei 25 Euro pro Monat, hat der Broker ING die Mindestsparrate quasi abgeschafft, da bei ihm neuerdings Sparpläne ab 1 Euro möglich sind.

Damit gibt es wirklich keine Ausreden mehr, nicht in ETFs zu investieren. Und ein ETF Sparplan ist übrigens in der Regel in 10 Min. am PC eingerichtet.

Das konventionelle Sparbuch hat ausgedient

Der Zins auf festverzinsliche Wertpapiere wurde durch die Geldpolitik der EZB bis auf Weiteres weitestgehend abgeschafft.

Ab einer Einlage von 100.000 € an aufwärts müssen heute bei vielen Banken sogar „Strafzinsen“ von bis zu 0,5 Prozent gezahlt werden.

Und wer heute einen Kredit aufnimmt, muss manchmal weniger zurückzahlen als er ursprünglich aufgenommen hat.

Aus diesen Entwicklungen ergibt sich, dass du heute an die Börse gehen musst, wenn du eine Rendite erzielen willst, die diesen Namen auch verdient.

Das war früher ein wenig aufwendig und manchmal komliziert. Doch mit ETFs kannst du dir ganz einfach einen oder auch gleich mehrere Sparpläne einrichten. Voraussetzung dafür ist ein Wertpapierdepot – am besten bei einem Online-Broker.

ETFs sind die Zukunft der Geldanlage für Privatanleger und Sparpläne für ETFs das neue Sparbuch des modernen Kleinanlegers.

Sparplan fuer ETFs als Finanzinnovation

ETF Sparpläne werden von allen Online-Brokern und vielen Filialbanken angeboten und wurden in der Presse bereits als Königsweg des Fondssparens oder auch als größte Finanzinnovation des 21. Jahrhunderts bezeichnet.

Zumindest gibt es nichts Besseres, um in Zeiten von null Zinsen ein privates Vermögen aufzubauen. Und eine private Altersvorsorge braucht heute schließlich fast jeder – es sei denn, er ist finanziell unabhängig.

Die besten ETFs: Vorteile von Sparplänen

Ein Sparplan ist heute ruckzuck bei einem Online-Broker eingerichtet.

Voraussetzung dafür ist ein Wertpapierdepot, in dem deine ETF-Anteile aufbewahrt und verwaltet werden.

Einen Broker-Vergleich findest du übrigens hier. Dort kannst gleich ein Depot eröffnen, falls du noch keins hast.

Vorteile von ETFs sind

- Einfachheit

- Transparenz

- Flexibilität und

- niedrige Kosten.

Einfach zu verstehen und kostengünstig

ETFs – übrigens für Exchange Traded Funds – zu deutsch börsengehandelter Indexfonds, haben sich in den letzten jahren immer mehr durchgesetzt.

Durch sie ist das Investieren an der Börse einfacher und vor allem deutlich billiger geworden.

Sparpläne können bei vielen Brokern ohne weitere Kosten bespart werden. Es fallen nicht einmal Ordergebühren an. Das eröffnet gerade Kleinanlegern Möglichkeiten, ein individuelles ETF-Portfolio auf den Weg zu bringen.

Dabei können auch ganz individuelle Anlagestrategien umgestzt werden.

Transparenz

ETFs sind völlig transparent. Zumindest Indexfonds der ersten Generation. Denn sie bilden schlicht und einfach jeweils einen bestimmten Börsenindex eins zu eins nach.

Dabei gibt es verschiedene Methoden, wie ein ETF seinen Index nachbildet. Einen Überblick über diese Methoden findest du hier.

Flexibilität

Sparpläne sind sehr flexibel, da du keinerlei vertragliche Pflichten eingehst.

Du kannst deinen Sparplan jederzeit

- einrichten,

- ändern,

- unterbrechen oder

- ganz beenden.

Da brauchst du dir auch für den Fall der Arbeitslosigkeit keine Sorgen zu machen, dass du dann einen finanziellen „Klotz“ am Bein hast. Denn du kannst deine Sparrate entweder reduzieren oder auch ganz aussetzen.

Die besten ETFs: Ein Depot als Voraussetzung für einen ETF-Sparplan

Voraussetzung für einen Sparplan ist ein Wertpapierdepot mit einem dazugehörigen Verrechnungskonto. In diesem Depot werden deine ETF Anteile und dein Portfolio, bestehend aus all deinen Wertpapieren, verwahrt und verwaltet.

Bei der Filialbank um die Ecke kostet es in der Regel Depotgebühren, bei den meisten Direktbanken ist es kostenlos.

Was aber genau zu prüfen ist, denn auch hier gibt es Ausnahmen bzw. Bedingungen, die jederzeit zu erfüllen sind.

Und das erforderliche Identifikationsverfahren (Nachweis der Identität) kann heute oft online direkt im Anschluss an die Depoteröffnung vollzogen werden. Dafür braucht man nur seinen Personalausweis.

Die ETF Auswahl verschiedener Direktbanken als Kriterium

Bei der Auswahl des Brokers deiner Wahl solltest du zum einen auf das ETF Angebot achten. Je mehr ETFs, desto besser.

- Trade Republic (1.500)

- Scalable Capital (1.300+)

- Smartbroker (567)

- comdirect (614)

- Consorsbank (636)

- DKB (848)

- Flatex (1.200+)

- ING-DiBa (800+)

- maxblue (209)

- OnVista Bank (129)

- Postbank (120)

- Netbank (123)

- S-Broker (527)

- Targobank (89)

- 1822 direkt (837).

Alle diese Banken bzw. Direktbanken haben ETF-Sparpläne im Angebot. Die Zahl in Klammern gibt die Anzahl an Sparplänen insgesamt an. Dieses Wissen hilft dir vielleicht, deine Entscheidung zu treffen.

Außerdem ist interessant, wieviele kostenlose ETFs eine Direktbank anbietet und ob auch das Depot kostenfrei ist.

Denn als Sparer solltest du möglichst geringe Investitionskosten haben.

Zudem ist interessant, bereits mit kleinen Beträgen ab 10 oder 25 Euro monatlich einsteigen zu können. So kann man sich leicht ein Portfolio aus mehreren ETFs aufbauen.

Börsengehandelte Indexfonds erfreuen sich immer größerer Beliebtheit und sind wohl die Zukunft der Geldanlage für Privatanleger.

Doch die Auswahl ist inzwischen unüberschaubar groß:

Die ETF Auswahl umfasst mittlerweile mehr als 7.000 verschiedene ETPs (Exchange Traded Products) weltweit und allein an der Frankfurter Börse sind es über 1.600 verschiedene Indexfonds.

Und fast wöchentlich kommen neue hinzu.

Bei dieser Auswahl hat man als Anleger die Qual der Wahl:

Vor lauter Bäumen läuft man Gefahr, den Wald nicht mehr zu sehen.

Es gibt u. a. Indexfonds für

- Aktien

- Anleihen

- Immobilien

- Rohstoffe

- Währungen

- Geldmarkt

- Mischfonds

- Bestimmte Portfolios (z. B. ethisch orientiert)

- Länder

- Regionen

- Branchen und

- Speziell konstruierte Indizes (z. B. Smart Beta ETFs, die den Markt schlagen wollen),

mit denen du verschiedene Anlagestrategien umsetzen kannst.

Welcher Privatanleger ist mit solch einem Angebot nicht überfordert und macht deshalb vielleicht erstmal gar nichts und wartet stattdessen weiter ab?

Aber das Angebot wird ja nicht übersichtlicher, sondern eher noch größer.

Deshalb möchte ich dir im Folgenden etwas Orientierung und einige Empfehlungen geben, wie du aus meiner Sicht in die besten ETFs für deinen ersten Sparplan investieren kannst.

Dabei leiten mich folgende Grundgedanken, wie du gezielt Vermögen mittels eines Sparplans aufbauen kannst.

Die besten ETFs: Grundgedanken zum Sparen mit Sparplänen

Zunächst möchte ich mein Risiko möglichst gut streuen.

Deshalb wähle ich keinen Index wie den DAX, der nur 30 Werte enthält und auf eine kleine Region – nämlich Deutschland – festgelegt ist.

Zumal hier der Anlegerfehler „Home Bias“ lauert, nämlich überwiegend in die Aktien seines Heimatlandes zu investieren. Obwohl eine internationale Streuung viel vorteilhafter wäre.

Deshalb entscheide ich mich für internationale Indizes, die mehrere Hundert verschiedene Aktien enthalten aus jeweils 20 bis 30 Ländern.

So streue ich mein Risiko auch bei kleinen und mittleren Sparbeiträgen schon ab 25 EUR, 50 EUR, 100 EUR oder 150 EUR pro Monat nahezu optimal.

Darüber hinaus möchte ich langfristig Vermögen bilden und wähle deshalb thesaurierende ETFs aus, die ihre Erträge einbehalten und wiederanlegen. So wächst mein Vermögen schneller als wenn ich ausschüttende Fonds wähle.

Und ich entscheide mich für physisch replizierende ETFs, die zusammen mit einer Thesaurierung der Gewinne auch noch steuergünstig sind.

Des Weiteren entscheide ich mich für Indexfonds mit möglichst niedrigen Verwaltungskosten (TER):

Denn je niedriger meine Kosten, umso höher meine Nettoerträge.

Und ich werfe auch einen Blick auf die Rendite des vergangenen Jahres, denn auch hier unterscheiden sich verschiedene ETFs auf ein- und denselben Index zum Teil deutlich.

Und ein letzter Punkt ist das Fondsvolumen.

Dieses sollte mindestens 50 bis 100 Mio. EUR oder USD betragen, da dann gegeben ist, dass ein ETF wirtschaftlich betrieben werden kann.

So ist die Gefahr gering, dass er geschlossen oder mit anderen ETFs zusammengelegt wird.

Im Folgenden gebe ich Tipps für Anleger, die regelmäßig einen überschaubaren monatlichen Beitrag in ETFs sparen möchten.

Dabei kannst du heute schon ab 25 EUR pro Monat bei den meisten Online-Brokern starten oder mit 50 EUR bei allen anderen. Die ING hat die Mindestsparrate übrigens ganz abgeschafft, denn dort kann bereits ab 1 EUR in über 800 ETFs gespart werden.

Ein Sparplan für den Fall, dass du nur die Mindestsparrate zum Sparen einsetzen möchtest

Für eine Sparrate von 25 oder 50 Euro pro Sparintervall empfehle ich dir einen der folgenden ETFs auf den MSCI All Country World Index (MSCI ACW Index) Dieser Index ist ein Weltaktienindex und enthält Aktien sowohl aus 23 Industrie- als auch 24 Schwellenländern mit knapp 2.500 verschiedenen Aktien, die in diesem Index enthalten sind.

Dabei ist dieser Index sehr USA-lastig mit einem Anteil von 52,2 Prozent USA.

Insgesamt beträgt der Anteil der Industrienationen rund 90 Prozent und der Anteil der Schwellenländer etwa 10 Prozent.

Außerdem werden durch den MSCI ACW Index 85 Prozent des weltweiten Aktienmarktes repräsentiert.

Aktuell gibt es auf diesen Index vier verschiedene Fonds:

| MSCI ACW Index | Fonds-Währung | Fondsgröße | TER | Rendite

12 Mon. |

| db x-trackers MSCI AC World Index ETF (DR) 1C

(WKN A1W8SB) |

EUR | 337 | 0,4% | 27,80%

pro jahr |

| iShares MSCI ACWI ETF (Acc)

(WKN A1JMDF) |

USD | 852 | 0,6% | 27,60%

pro Jahr |

| Lyxor MSCI All Country World ETF C-EUR

(WKN LYX0MG) |

EUR | 365 | 0,45% | 27,75%

pro Jahr |

| SPDR MSCI ACWI ETF

(WKN A1JJTC) |

USD | 1.395 | 0,4% | 27,80%

pro Jahr |

Dabei können sowohl der

- db x-trackers MSCI AC World Index ETF (DR) 1C als auch der

- Lyxor MSCI All Country World ETF C-EUR

bei comdirect, der Consorsbank und Flatex zum Teil kostenfrei – d. h. ohne Ordergebühren – bespart werden.

Nähere Informationen hierzu findest du u. a. bei justETF, die ich zur Recherche über Indizes und ETFs sehr empfehlen kann.

Da der ETF von db x-trackers die niedrigeren Verwaltungskosten hat (TER), würde ich übrigens eher den für einen ETF Sparplan nehmen.

Er enthält Unternehmen aus folgenden Ländern:

| Land | Anteil |

| USA | 52,16% |

| Japan | 7,93% |

| Great Britain | 4,86% |

| Frankreich | 3,59% |

| Deutschland | 3,24% |

| Kanada | 3,11% |

| China | 2,88% |

| Schweiz | 2,85% |

| Australien | 2,25% |

| Niederlande | 1,96% |

| Südkorea | 1,79% |

| Andere | 13,39% |

Die Aufteilung auf Branchen sieht wie folgt aus:

| Branche | Anteil |

| Finanzwesen | 18,71% |

| IT | 18,09% |

| Nicht-Basiskonsumgüter | 12,04% |

| Industrie | 10,91% |

| Gesundheitswesen | 10,71% |

| Basiskonsumgüter | 8,73% |

| Energie | 6,37% |

| Roh-, Hilfs- und Betriebsstoffe | 5,48% |

| Real Estate (Immobilien) | 3,05% |

| Telekommunikationsdienste | 3,02% |

| Versorgungsbetriebe | 2,89% |

Und das sind die TOP 10-Aktien des Fonds:

| Unternehmen | Anteil |

| Apple | 1,92% |

| Microsoft | 1,37% |

| Amazon | 1,05% |

| 0,92% | |

| JPMORGAn Chase | 0,82% |

| Johnson&Johnson | 0,82% |

| Exxon | 0,77% |

| Alphabet INC | 0,72% |

| Alphabet INC A | 0,69% |

| BK OF America CO ORD | 0,65% |

Keine Aktie hat einen Anteil, der größer als 2 Prozent ist und in dem Fonds sind 2499 Aktien aus 52 Ländern enthalten.

Übrigens kannst du bei comdirect und der Consorsbank bereits ab 25 Euro einen kostenfreien Sparplan für diesen ETF einrichten und bei Flatex ab 50 EUR.

Hinzu kommt, dass dieser Indexfonds seine Gewinne thesauriert und den Index physisch repliziert (Sampling-Methode), was ihn gemäß dem neuen Investmentsteuergesetz steuergünstig macht.

Wenn du aber bereits 50 bzw. 100 Euro pro Monat oder etwas mehr sparen kannst, empfehle ich dir folgende Indizes für deine Sparpläne und die besten ETFs.

Die besten ETFs, wenn du mindestens 50 bzw. 100 EUR in einen Sparplan sparen kannst

Mit mindestens 50 bzw. 100 Euro im Monat bis du schon deutlich flexibler.

Dann würde ich nicht mehr in den MSCI All Country World Index investieren, sondern in den MSCI World Index und den MSCI Emerging Markets Index.

Der Grund hierfür ist die größere Flexibilität.

Denn der MSCI All Country World Index enthält nur zu ca. 10 Prozent Schwellenländer, während ich bei zwei verschiedenen Indizes mein Investment je nach Gusto in Bezug auf die beiden Indizes gewichten kann.

So bleibe ich beim ETF Sparen voll und ganz flexibel.

Fonds auf den MSCI World Index

Der MSCI World Index (MSCI WI) enthält rund 1.600 verschiedene Unternehmen aus 23 Industrieländern.

Dabei gibt es derzeit 13 verschiedene Indexfonds zum ETF Sparen auf den MSCI WI, wie folgende Tabelle in Anlehnung an justETF zeigt:

| MSCI WI | Fonds-Währung | Fondsgröße | TER | Rendite

(pro Jahr) |

| Amundi ETF MSCI World ETF EUR | EUR | 1.093 | 0,38% | 28,73% |

| ComStage MSCI World TRN ETF | USD | 2.085 | 0,2% | 29,21% |

| db x-trackers MSCI World Index ETF (DR) 1C | USD | 2.923 | 0,19% | 28,95 % |

| db x-trackers MSCI World Index ETF (DR) 1D | USD | 841 | 0,19% | 28,90% |

| db x-trackers MSCI World Index ETF 1C | USD | 4.806 | 0,45% | 28,91% |

| HSBC MSCI World ETF USD | USD | 1.490 | 0,15% | 29,30% |

| iShares Core MSCI World ETF USD (Acc) | USD | 20.981 | 0,2% | 28,92% |

| iShares MSCI World UCITS ETF (Dist) | USD | 5.271 | 0,5% | 28,43% |

| Lyxor MSCI World UCITS ETF D-EUR | EUR | 2.741 | 0,3% | 28,93% |

| UBS ETF (IE) MSCI World ETF (USD) A-dis | USD | 117 | 0,30% | 28,83% |

| UBS ETF (LU) MSCI World ETF (USD) A-dis | USD | 1.077 | 0,30% | 28,61% |

Dabei ist der db x-trackers MSCI World Index ETF (DR) 1C (WKN A1XB5U) von den TER her günstig und er hatte eine ordentliche Rendite im Vergleichszeitraum und außerdem kann er als Sparplan bei der Consorsbank, bei Flatex und maxblue kostenfrei (ohne Ordergebühren) bespart werden.

Der HBSC World ETF USD (WKN A1C9KK) ist noch günstiger und hatte eine noch höhere Rendite, doch gibt es hier kein Angebot für einen kostenlosen ETF Sparplan.

Der db x-trackers MSCI World Index ETF (DR) 1C enthält Unternehmen aus folgenden Ländern:

| Land | Anteil |

| USA | 58,92% |

| Japan | 8,98% |

| Großbritannien | 5,50% |

| Frankreich | 4,07% |

| Deutschland | 3,67% |

| Kanada | 3,52% |

| Schweiz | 3,23% |

| Australien | 2,52% |

| Niederlande | 2,21% |

| Hongkong | 1,23% |

| Spanien | 1,20% |

| Andere | 4,96% |

Die Aufteilung auf Branchen sieht wie folgt aus:

| Branche | Anteil |

| Finanzwesen | 18,07% |

| IT | 16,83% |

| Nicht-Basiskonsumgüter | 12,28% |

| Gesundheitswesen | 11,78% |

| Industrie | 11,66% |

| Basiskonsumgüter | 9,02% |

| Energie | 6,31% |

| Roh-, Hilfs- und Betriebsstoffe | 5,22% |

| Real Estate (Immobilien) | 3,09% |

| Versorger | 2,96% |

| Telekommunikationsdienste | 2,77% |

Und das sind die TOP 10-Aktien des Fonds:

| Unternehmen | Anteil |

| Apple | 2,18% |

| Microsoft | 1,55% |

| Amazon | 1,19% |

| 1,04% | |

| JPMorgan Chase & Co. | 0,93% |

| Johnson & Johnson | 0,93% |

| Exxon Mobil | 0,88% |

| Alphabet C | 0,81% |

| Alphabet A | 0,78% |

| Bank of Amerika | 0,74% |

Im db x-trackers MSCI World Index ETF (DR) 1C sind insgesamt 1.653 Aktien aus 27 Ländern enthalten.

Hinzu kommt, dass dieser Fonds seine Gewinne thesauriert und den Index physisch repliziert (Sampling-Methode), was ihn gemäß dem neuen Investmentsteuergesetz steuergünstig macht.

Kommen wir nun zum MSCI Emerging Markets Index.

[thrive_leads id=’12826′]

Indexfonds auf den MSCI Emerging Markets Index

Der MSCI Emerging Markets Index enthält Aktien von rund 1.390 Unternehmen aus 26 Schwellenländern weltweit.

Insgesamt gibt es für diesen Index derzeit 12 verschiedene ETFs.

Auch hier kannst du dir u. a. einen guten Überblick bei justETF verschaffen oder auch hier.

| MSCI Emerging Markets Index | Fonds-Währung | Fondsgröße | TER | Rendite

(pro Jahr) |

| Amundi ETF MSCI Emerging Markets UCITS ETF EUR | EUR | 2.921 | 0,2% | 20,43% |

| ComStage MSCI Emerging Markets TRN UCITS ETF | USD | 348 | 0,25% | 20,17% |

| db x-trackers MSCI Emerging Markets Index UCITS ETF 1C | USD | 2.615 | 0,49% | 20,24% |

| db x-trackers MSCI Emerging Markets UCITS ETF 1C | USD | 1.362 | 0,2% | 19,84% |

| Deka MSCI Emerging Markets UCITS ETF | USD | 40 | 0,65% | 19,06% |

| HSBC MSCI Emerging Markets UCITS ETF USD | USD | 168 | 0,40% | 19,16% |

| iShares MSCI Emerging Markets UCITS ETF (Acc) | USD | 632 | 0,68% | 19,67% |

| iShares MSCI Emerging Markets UCITS ETF (Dist) | USD | 3.115 | 0,75% | 18,52% |

| Lyxor MSCI Emerging Markets UCITS ETF C-EUR | EUR | 1.178 | 0,55% | 19,68% |

| SPDR MSCI Emerging Markets UCITS ETF | USD | 424 | 0,42% | 20,03% |

| UBS ETF (LU) MSCI Emerging Markets UCITS ETF (USD) A-dis | USD | 1.743 | 0,22% | 20,37% |

Dabei ist der db x-trackers MSCI Emerging Markets ETF 1C (WKN A12GVR) ist von den TER her günstig und er kann als ETF Sparplan bei der Consorsbank und bei Flatex kostenfrei (ohne Ordergebühren) bespart werden.

Aber da er erst am 21. Juni 2017 aufgelegt wurde, kann er bezüglich seiner Rendite noch nicht mit den anderen Fonds auf dem MSCI Emerging Markets Index verglichen werden.

Der Amundi ETF MSCI Emerging Markets ETF EUR (WKN: A1C9B1) ) ist bezüglich der TER sehr günstig und hat die höchste Rendite unter den 12 ETFs, doch gibt es leider kein kostenloses Sparplanangebot für ihn.

Einzig bei der Targobank wird ein Sparplan auf diesen Indexfonds angeboten.

Der db x-trackers MSCI Emerging Markets ETF 1C (WKN A12GVR) enthält Unternehmen aus folgenden Ländern:

| Land | Anteil |

| China | 24,46% |

| Südkorea | 15,30% |

| Taiwan | 11,19% |

| Indien | 8,78% |

| Südafrika | 6,96% |

| Brasilien | 6,87% |

| Hongkong | 4,06% |

| Russland | 3,36% |

| Mexiko | 2,89% |

| Malaysia | 2,33% |

| Thailand | 2,30% |

| Andere | 11,55% |

Die Aufteilung auf Branchen sieht wie folgt aus:

| Branche | Anteil |

| IT | 27,59% |

| Finanzwesen | 23,52% |

| Nicht-Basiskonsumgüter | 10,24% |

| Roh-, Hilfs- und Betriebsstoffe | 7,39% |

| Energie | 6,85% |

| Basiskonsumgüter | 6,57% |

| Industrie | 5,22% |

| Telekommunikationsdienste | 4,83% |

| Real Estate (Immobilien) | 2,78% |

| Gesundheitswesen | 2,65% |

| Versorgungsbetriebe | 2,36% |

Und das sind die TOP 10-Aktien des ETFs:

| Unternehmen | Anteil |

| Tencent Holdings | 5,45% |

| Samsung | 4,18% |

| Alibaba | 3,71% |

| TWN Semicont MAN | 3,46% |

| Naspers N | 2,25% |

| China Construction Bank | 1,42% |

| Baidu COM | 1,21% |

| China Mobile | 1,15% |

| Industrial Commerc BK China | 1,10% |

| Ping AN | 1,00% |

Im ETF sind insgesamt 846 Aktien aus 30 Ländern enthalten.

Und als physisch replizierender ETF (Sampling-Methode), der seine Erträge thesauriert, ist dieser ETF gemäß dem neuen Investmentsteuergesetz auch steuergünstig.

Die besten ETFs: Aufteilung deiner Sparrate

Nun habe ich dir zwei Indizes vorgestellt und du musst jetzt nur noch für dich die richtigen ETFs aussuchen und entsprechend gewichten.

Dann kannst du deine ETF Sparpläne beim Broker deiner Wahl einrichten.

Wobei es bei einer Sparrate von 100 EUR pro Monat nur die Möglichkeit gibt, jeweils 50 Euro pro Ausführung in den ausgewählten ETF zu investieren.

Andere Gewichtungen werden erst bei monatlichen Sparbeträgen über 100 EUR möglich. Dann würde ich mehr in den MSCI World Index investieren und den kleineren Anteil in den MSCI Emerging Markets Index, der die größere Volatilität (Schwankungsbreite) haben dürfte.

Falls du dich jedoch dazu entschließen solltest, dein Depot bei der Consorsbank einzurichten, kannst du die hier vorgeschlagenen ETFs ab 25 EUR pro ETF besparen.

Und auch bei einer Sparrate von 100 EUR schon eine Gewichtung von 30 zu 70 oder 40 zu 60 vornehmen, wobei der niedrigere Anteil sich auf den MSCI Emerging Markets Index bezieht und der höhere Anteil auf den MSCI World Index.

Die besten ETFs: Vergiss den Freistellungsauftrag nicht

Je nachdem, für welche ETFs du dich entscheidest brauchst du unter Umständen zwei Depots bei unterschiedlichen Online-Brokern, um jeweils einen kostenlosen ETF Sparplan umsetzen zu können.

Aber das ist kein Problem, da ein Depot in 10 Minuten am PC eingerichtet ist. Allerdings musst du dann auch zweimal das Identifikationsverfahren durchlaufen.

Jedenfalls brauchst du deine ETF Sparpläne nur einmal einzurichten und dann laufen sie automatisch, ohne, dass du eingreifen musst.

Du musst erst wieder handeln, wenn du deine Sparrate ändern oder aussetzen oder wenn du über dein Kapital verfügen möchtest.

Falls zwei Depots bei verschiedenen Online-Brokern erforderlich werden, um jeweils einen kostenlosen ETF Sparplan realisieren zu können, denke bitte daran, auch zwei Freistellungsaufträge einzureichen und entsprechend aufzuteilen.

Die besten ETFs: Falls du noch einen dritten Sparplan hinzunehmen willst

Da auch der MSCI World Index recht USA-lastig ist, könntest du noch einen weiteren ETF Sparplan hinzunehmen, wenn du mindestens 75 EUR (bei der Consorsbank) und 150 EUR pro Monat bei anderen Online-Brokern sparen kannst.

Das wäre der Index STOXX Europe 600, mit der du die Region Europa stärker in deinem Depot gewichten würdest.

Er bietet Zugang zu 600 Unternehmen aus 18 europäischen Ländern.

Dabei sind jeweils 200 Unternehmen aus den Segmenten

- Large-Cap

- Mid-Cap und

- Small-Cap

im Index bzw. ETF enthalten.

Aktuell gibt es auf diesen Index sieben verschiedene ETFs:

| Stoxx Europe 600 | Fonds-Währung | Fondsgröße | TER | Rendite

(pro Jahr) |

| Amundi ETF STOXX Europe 600 UCITS ETF | EUR | 174 | 0,18% | 25,13% |

| BNP Paribas Easy STOXX Europe 600 UCITS ETF | EUR | 1.048 | 0,20% | 26,10% |

| ComStage STOXX Europe 600 NR UCITS ETF | EUR | 288 | 0,20% | 25,63% |

| db x-trackers STOXX Europe 600 UCITS ETF 1C | EUR | 1.601 | 0,2% | 25,94% |

| iShares STOXX Europe 600 UCITS ETF (DE) | EUR | 5.511 | 0,20% | 25,90% |

| Lyxor STOXX Europe 600 (DR) UCITS ETF C-EUR | EUR | 1.906 | 0,07% | 26,21% |

Dabei können sowohl der

- db x-trackers STOXX Europe 600 ETF 1C (WKN: DBX1A7) als auch der

- Lyxor STOXX Europe 600 (DR) ETF C-EUR (WKN: LYX0Q0)

bei der Consorsbank (db x-trackers und Lyxor) , Flatex und maxblue (db-x-trackers) kostenfrei – d. h. ohne Ordergebühren –erworben werden.

Der db x-trackers STOXX Europe 600 ETF 1C (WKN: DBX1A7) enthält Unternehmen aus folgenden Ländern:

| Land | Anteil |

| Großbritannien | 24,06% |

| Frankreich | 17,26% |

| Deutschland | 15,07% |

| Schweiz | 13,49% |

| Niederlande | 7,02% |

| Spanien | 5,11% |

| Schweden | 4,35% |

| Italien | 3,25% |

| Dänemark | 2,79% |

| Belgien | 1,81% |

| Irland | 1,78% |

| Andere | 4,01% |

Die Aufteilung auf Branchen sieht wie folgt aus:

| Branche | Anteil |

| Finanzdienstleistungen | 22,91% |

| Verbrauchsgüter | 18,53% |

| Industrie | 14,73% |

| Gesundheitswesen | 12,43% |

| Grundstoffe | 6,99% |

| Verbraucherservice | 6,62% |

| Erdöl & Erdgas | 6,03% |

| Technologie | 4,33% |

| Versorger | 3,77% |

| Telekommunikation | 3,64% |

Und das sind die TOP 10-Aktien des ETFs:

| Unternehmen | Anteil |

| Nestle | 2,67% |

| Novartis | 2,08% |

| HSBC Holdings | 2,08% |

| Roche | 1,77% |

| British American Tobacco | 1,53% |

| Royal Dutch Shell | 1,51% |

| Total | 1,40% |

| BP | 1,38% |

| Siemens | 1,20% |

| SAP SE | 1,13% |

Im Index sind wie bereits erwähnt 600 Aktien aus 18 Ländern Europas enthalten.

Der Lyxor STOXX Europe 600 (DR) ETF C-EUR (WKN: LYX0Q0) hat niedrige TER, ein hohes Fondsvolumen und thesauriert seine Erträge. Und seine Rendite war im letzten Jahr die zweitbeste pro Jahr.

Er repliziert seinen Index physisch (vollständige Replikation) und ist damit als thesaurierender ETF gemäß dem Investmentsteuergesetz steuergünstig.

ETF Sparpläne: Buy and Hold mit Sparplänen

Eine der erfolgreichsten Anlagestrategien ist Buy and Hold: Kaufen bzw. investieren und sehr lange halten ohne zwischendurch zu traden.

Denn Traden verursacht immer Gebühren und bringt meist unterm Strich wenig, außer dem Broker bzw. Banker Einnahmen.

Buy and Hold lässt sich schon mittels nur eines ETF Sparplans in die Tat umsetzen.

Die besten ETFs: Was für eine Rendite Anleger erwarten können?

Aktien sind – über die letzten 150 Jahre betrachtet – die erfolgreichste Anlageklasse.

Gerade jetzt, wo die Zinsen auf festverzinsliche Wertpapiere quasi abgeschafft sind, sind Aktien bzw. Aktien ETFs geradezu alternativlos.

Als auf lange Sicht orientierter Anleger kann man eine durchschnittliche Rendite von 6 bis 7 Prozent p. a. durchaus erwarten.

Zumindest hat das Investieren in Aktien das in der Vergangenheit gebracht.

Und da es mehr Geld auf der Welt gibt als lukrative Anlagemöglichkeiten, wird die Nachfrage nach Aktien aller Voraussicht nach weiterhin hoch bleiben.

Was der Kostenunterschied bei den Verwaltungskosten rechnerisch bewirkt

Bei einer angenommenen Rendite von 6 Prozent bleiben bei klassischen Investmentfonds mit jährlichen Verwaltungskosten von 1,5 Prozent 4,5 Prozent Rendite vor Steuern übrig.

Bei 100.000 EUR ergibt das nach 30 Jahren einen Endwert von 374.531,81 EUR.

Zweifelsohne viel Geld. Doch es geht noch besser.

Habe ich nämlich nur Kosten von 0,34 Prozent bleiben bei 6 Prozent Rendite netto vor Steuern 5, 66 Prozent Rendite übrig.

Das ergibt mit Zins und Zinseszins nach 30 Jahren sage und schreibe 521.576,71 EUR, also 147.044,90 EUR mehr.

Man sieht auf einen Blick, dass der Unterschied gewaltig ist:

147.044,90 EUR nur durch die Wahl der besseren, weil kostengünstigeren Anlageklasse.

Denn auf die Rendite habe ich als Anleger kaum Einfluss, doch auf die Kosten aber voll und ganz.

Doch nicht jeder kann gleich 100.000 EUR anlegen, sondern gerade die Generation Y muss oft mit kleinen regelmäßigen Sparbeiträgen erst ein privates Vermögen aufbauen.

Dazu eignen sich ganz hervorragend ETF-Sparpläne.

Jeder Anleger sollte in ETF Sparpläne investieren

Früher hatte fast jeder mindestens eine Lebensversicherung. Noch immer gibt es in Deutschland zwischen 80 und 90 Millionen solcher Verträge.

Doch die klassische kapitalbildende Lebensversicherung ist quasi tot. Denn der aktuelle Rechnungszins liegt nur noch bei o,9 Prozent p. a. und die Kosten für Vertrieb und Verwaltung sind hoch.

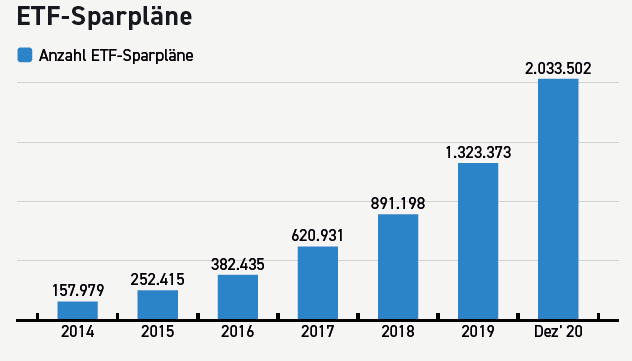

Stattdessen können Anleger heute besser mit einem ETF Sparplan vorsorgen. Von denen gibt es derzeit noch nicht ganz zwei Millionen in Deutschland und da ist noch reichlich Luft nach oben.

Besser als mit einem ETF Sparplan lässt sich fürs Alter kaum vorsorgen. Man geht keinen auf lange Sicht bindenden Vertrag ein und bleibt jederzeit flexibel.

So hat man auch die Möglichkeit, im Falle einer vorübergehenden Arbeitslosigkeit seine Sparraten auf unbestimmte Zeit aussetzen.

Die besten ETFs: Einen ETF Sparplan starten

ETF Sparpläne sind das Mittel der Wahl, wenn du langfristig Vermögen aufbauen möchtest. Zum Beispiel für den Aufbau einer privaten Altersvorsorge.

Dabei git es folgende Vorteile eines ETF-Sparplans:

- Einfach zu verstehen, weil völlig transparent

- Flexibel, da ETF Anteile jederzeit an der Börse ge- und verkauft werden können

- Kostengünstig, da nur geringe Verwaltungsgebühren anfallen.

Du zahlst jeden Monat in deinen ETF Sparplan ein, bleibst aber flexibel.

Denn du kannst deinen ETF Sparplan jederzeit unterbrechen oder auch für eine unbestimmte Zeit unterbrechen. Das ist vor allem gut, wenn du einmal arbeitslos wirst.

Zudem kannst du deine Sparrate jederzeit an ein verändertes Einkommen anpassen und entweder mehr oder weniger einzahlen als zuvor.

Weiterhin kannst du stets über dein angesammeltes Kapital verfügen, da du deinen ETF Sparplan zu jedem Zeitpunkt auflösen kannst, indem du deine ETF-Anteile an der Börse zum aktuellen Kurs verkaufst.

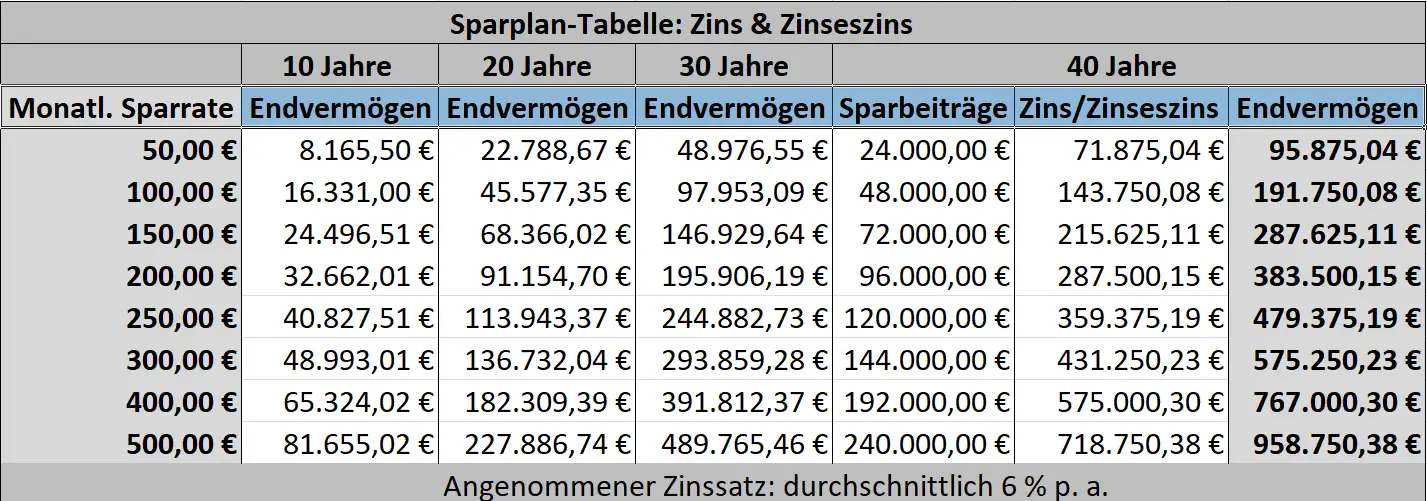

Was bei einem solchen ETF-Sparplan herauskommen kann, siehst du in folgender Tabelle:

Fazit: Die besten ETFs – Sparpläne sind das neue Sparbuch

In diesem Artikel habe ich dir das notwendige Know how vermittelt, um mit einem, zwei oder drei ETF-Sparplänen Vermögen aufbauen zu können. Dabei kannst ab 25 Euro starten.

Du kannst ihn natürlich auch bei deiner Hausbank starten.

Die Vorteile eines ETF-Sparplans findest du noch einmal zusammengefasst in folgendem Video:

Beispielsweise bietet auch die Targobank mittlerweile 81 ETF Sparpläne an (dabei setzt sich das ETF Sparplan-Angebot aus Aktien-ETFs (62) und Anleihen-ETFs (19) zusammen) und das Depot ist dort ebenfalls kostenfrei.

Wovon ich dir zudem erst einmal abraten möchte, ist, in sogenannte Smart-Beta-ETFs zu investieren.

Sie haben meist die Absicht, ihren Index zu schlagen, sind oft nur schwer zu verstehen und meist deutlich teurer als die hier vorgestellten ETFs. Doch was sie bringen kann man derzeit noch nicht so genau sagen, weil es sie noch nicht solange gibt.

Mit Smart-Beta-ETFs läufst je nach Index Gefahr, dass außer hohen Spesen hinterher vielleicht nicht viel gewesen ist.

Ich persönlich bevorzuge es, in ganz normale ETFs zu investieren, die ihren Index lediglich nachbilden – ihn aber nicht schlagen wollen.

Und nach wie vor bin ich von der Aufteilung meines Sparbeitrages auf den MSCI World Index, den MSCI Emerging Markets Index und den Stoxx Europe 600 sehr überzeugt.

Denn damit streue ich über eine große Menge an Unternehmen bzw. deren Aktien und habe eine Vielzahl an unterschiedlichen Ländern bzw. Regionen:

- Nordamerika,

- Europa,

- Asien und Australien.

Jedenfalls sind ETFs der Anlagetrend unserer Zeit und ETF Sparpläne die Zukunft der Geldanlage für Privatanleger.

Und es ist wesentlich erfolgversprechender, in ETFs zu investieren als direkt in Einzelwerte.

Vorteile eines ETF-Sparplans sind vor allem Flexibilität und niedrige Kosten.

Von konkreten Erfahrungen mit dem Aktienhandel kannst du u. a. hier nachlesen.

Und eine hervorragende Möglichkeit, in Zeiten niedriger Zinsen doch noch eine ordentliche Rendite zu erwirtschaften.

Die letzten Jahre kannten Aktien – auch die besten ETFs – übrigens nur eine Richtung:

Nach oben.

Doch das muss nicht so bleiben.

Es kann jederzeit zu einer Korrektur an den Weltbörsen kommen.

Deshalb solltest du nicht erschrecken, wenn es irgendwann auch wieder einmal bergab geht.

Bleib dann ruhig und halte still, halte vor allem deine ETFs und verkaufe sie nicht, denn der Crash geht auch wieder vorbei.

Bisher hat sich die Börse noch von jedem Crash wieder erholt und langfristig sind die Indizes wieder gestiegen.

Zumal es bei den aktuellen Niedrigzinsen kaum eine Alternative zu Aktien(-ETFs) gibt.

Du hattest den Vorsatz, dieses Jahr mit deiner Vermögensbildung zu beginnen?

Dann wirf jetzt einen Blick auch den ETF Sparplan-Vergleich und eröffne ein Depot für die besten ETFs.

[the_ad id=“12442″]

Die Kommentare sind geschlossen.