Börsengehandelte Indexfonds (ETFs) gehören zu den größten und erfolgreichsten Innovationen der Finanzwelt. Doch mittlerweile gibt es drei Generationen an ETFs. Sie sind einfach zu verstehen, transparent, flexibel und kostengünstig. Zumindest, wenn es sich um die erste Generation von ETFs handelt.

Das ist wichtig zu betonen, denn mittlerweile gibt es auch eine zweite und dritte Generation an Indexfonds. Alle drei Generationen werden hier in ihren Grundzügen vorgestellt und skizziert.

1. Die erste Generation von Indexfonds

Indexfonds wurden zu einer Zeit konzipiert (1976), als alle Fondsmanager noch den Markt schlagen wollten.

Deshalb war man als ETF-Investor verpönt, von vornherein nur auf den Durchschnitt zu setzen.

Denn ETFs bilden einfach einen bestimmten Börsenindex passiv nach und wollen nur so gut abschneiden wie ihr zugrundeliegender Index – also wie der Markt.

Insofern stellt passives Investieren einen Gegensatz zu aktivem Anlagemanagement dar.

Erstaunlicherweise landen Anleger mit dieser Strategie oft über dem Durchschnitt aller Anleger.

Und das liegt an den hohen Kosten, die aktiv gemanagte Investmentfonds haben:

- Ein teures Fondsmanagement (z. B. Gehälter, Büromieten, teure Research-Tools)

- Häufige Transaktionen, um den Vergleichsindex zu schlagen und so die hohen Kosten zu rechtfertigen.

Doch zahlreiche wissenschaftliche Studien belegen inzwischen, dass aktiv gemanagte Fonds auf lange Sicht (5 bis 10 Jahre) ihr Ziel – nämlich den Index zu schlagen – in der Mehrzahl nicht erreichen.

Im Januar 1993 feierte dann der erste börsengehandelte Indexfonds bzw. Exchange Traded Funds (ETF) der Welt sein Börsendebüt in New York. In Deutschland wurden im Jahr 2000 die ersten rein passiven ETFs angeboten.

Übrigens sind Indexfonds auch eine pflegeleichte Geldanlage, um die man sich nicht ständig kümmern muss, so wie zum Beispiel um Einzelwerte. Ein jährliches Rebalancing – also die Wiederherstellung des ursprünglichen Ausgangsverhältnisses der verschiedenen Anlageklassen zueinander – reicht meist völlig aus.

Mit ETFs im Depot lässt es sich u. a. auch gut schlafen.

Was ja nicht unwichtig ist.

Aufgrund all dieser Vorteile sind Indexfonds mittlerweile der Anlagetrend unserer Zeit:

Seit 1993 in den USA der erste ETF auf den S&P-500-Index aufgelegt wurde, begann ein unaufhaltsamer Siegeszug dieser neuen Fondsgeneration: 30 Jahre später gibt es weltweit fast 10.000 ETFs, in denen aktuell ein beeindruckendes Vermögen von rund 9,7 Billionen US Dollar steckt.

Ein ganz wesentlicher Grund für die weiter zunehmende Beliebtheit der ETFs: Bei diesen Anlageprodukten ist ein langwieriger und aufwendiger Auswahlprozess, wie bei der Selektion aktiver Fonds, in aller Regel nicht notwendig.

Darüber hinaus gibt es immer wieder neue Entwicklungen am ETF-Markt:

So gibt es inzwischen mehrere Generationen von ETFs.

Genau genommen drei.

Wollte die erste Generation einfach nur ihren Vergleichsindex kostengünstig nachbilden, wollten ETFs der zweiten Generation da schon schlauer (smarter) als ihre Benchmark (Referenzindex) sein:

Sogenannte Smart-Beta-ETFs.

2. Die zweite Generation von Indexfonds

Ab Mitte der 2010er-Jahre folgten Faktor- beziehungsweise Smart-Beta-ETFs. Hintergrund war, dass Anleger gezielt auf Anlagefaktoren, wie zum Beispiel Value, Growth, Momentum, Size sowie Dividenden, setzen wollten und auch ungewünschte Klumpenrisiken infolge der Titelgewichtung nach Marktkapitalisierung meiden wollten.

Smart-Beta-ETFs bilden also ebenfalls Indizes nach, die jedoch bei der Indexkonstruktion anderen Regeln folgen. Es geht also um alternative Indexgewichtungen gegenüber der traditionellen Marktkapitalisierung.

Beispielsweise werden ETFs konstruiert, bei denen alle Aktien des Index gleichgewichtet sind.

Unter anderem deshalb, weil kleinere Unternehmen in bestimmten Marktphasen oft eine bessere Performance haben als große Unternehmen (siehe auch Faktor „Size“).

Vor allem in den USA und in Europa setzen Investoren immer öfter auf verschiedene Faktor-Strategien.

Eine ganze Reihe jüngerer Untersuchungen zeigt, dass faktorbasierte Strategien langfristig höhere Renditen bringen können als der Markt – teilweise sogar mit geringerer Volatilität (Schwankungsintensität).

Wer nach solchen Ansätzen investiert, sollte einige Fallstricke dieser Strategien kennen:

Faktor- oder Risikoprämien- Strategien orientieren sich an einem Zusammenhang, den Ökonomie-Nobelpreisträger Eugene Fama aufzeigte:

Nach seiner Auffassung gibt es kein uniformes Markt-Beta (siehe hierzu weiter unten).

Vielmehr lässt sich die Marktrendite in verschiedene Risikofaktoren zerlegen.

Variablen wie Region oder Sektor erklären dabei nur zum Teil die Marktrendite.

Erst zusätzliche Faktoren wie Value oder die Unternehmensgröße (Size) ermöglichten ein vollständiges Bild, argumentierten Fama und sein Co-Autor Kenneth French in einer wegweisenden Studie 1992 (Drei-Faktoren-Modell).

Zahlreiche andere Wissenschaftler bestätigten mit diversen empirischen Studien, dass sich Aktienrenditen in verschiedene Risikofaktoren aufschlüsseln lassen.

Dabei entdeckten die Forscher noch weitere Faktoren wie

- Quality,

- Momentum oder

- Low Volatility.

Mehrere hundert Renditefaktoren wurden inzwischen ausgemacht, durch die sich angeblich ein Mehrertrag generieren lässt. In diesem Zusammenhang wird auch von einem „Faktor-Zoo“ gesprochen.

In der Investmentpraxis und bei der Konstruktion von ETFs wird jedoch meist auf die fünf am besten erforschten Faktoren abgestellt:

- Value, also Aktien mit niedriger Bewertung;

- Size, Aktien mit geringer Marktkapitalisierung,

- Momentum, also Aktien, deren Kurse sich besser als der Gesamtmarkt entwickeln;

- Quality, verstanden als Aktien ertragsstarker Unternehmen mit goldener Bilanz;

- Low Volatility, also Aktien mit niedriger bzw. unterdurchschnittlicher Volatilität.

Auf Investoren wartet schon hier der erste Fallstrick:

Zur Beurteilung der einzelnen Faktoren verwenden ETF- und Indexanbieter unterschiedliche Kennzahlen und Konzepte.

In Bezug auf die Effektivität der verschiedenen Faktoren dürfen sich Anleger ebenfalls keinen Illusionen hingeben:

Nicht alle Indikatoren funktionieren zu jeder Zeit gleich gut, und nicht jeder Indikator funktioniert in jeder Branche und in jeder Region.

Die wichtigsten Faktoren im Überblick

Value

Von Benjamin Graham stammt das bekannte Zitat, dass ein gutes Unternehmen kein gutes Investment ist, wenn die Aktien zu teuer sind.

Aktienkurse spiegeln also den Wert eines Unternehmens wider.

Value-Aktien sind dabei unterbewertete Titel.

Für die Praxis und für die Konstruktion eines Value-ETF reicht solch eine unscharfe Definition natürlich nicht aus.

Gefragt sind exakte Kriterien, nach denen der Computer die entsprechenden Aktien selektieren kann, um damit anschließend das ETF-Portfolio zusammenzustellen.

Die ETF-Anbieter verwenden unterschiedliche Algorithmen, um Value-Aktien zu identifizieren.

Eine der bekanntesten Kennzahlen für die Beurteilung der Kostengünstigkeit einer Aktie ist das Kurs-/Gewinn-Verhältnis (KGV).

Doch auch andere Kennzahlen der Fundamentalanalyse spielen eine Rolle.

Zu seiner Bekanntheit haben dem Faktor Value vor allem Eugene Fama und Kenneth French in den 1990er-Jahren verholfen.

Inzwischen notieren allein schon rund 30 verschiedene Value-ETFs an der Deutschen Börse.

Quality

Ein gutes Unternehmen erwirtschaftet mehr als es ausgibt und sein Wert wird zwangsläufig weiter steigen.

Anleger setzen hier auf krisenfeste und profitable Firmen, die geringe Schulden aufweisen.

Qualitäts-Aktien-ETFs bieten Beteiligungen an Unternehmen, die Wettbewerbsvorteile nutzen können und zudem eine kompetente Unternehmensführung haben.

Diese stellt sicher, dass Gewinne eher an die Aktionäre weitergereicht werden als für eigennützige Zwecke verwendet werden.

Unternehmenskennzahlen wie

- Eigenkapitalrendite sowie

- die Differenz aus Cashflow und Investitionen im Verhältnis zu den Gesamtaktiva

können dabei eine wichtige Rolle spielen.

Low Volatility

Die Feststellung, dass risikoärmere Aktien langfristig eine mindestens äquivalente Wertentwicklung zeigen wie Aktien mit einem höheren Risiko stammt von Robert Haugen aus dem Jahr 1972.

Wer in schwankungsarme Aktien investierte, konnte nämlich den breiten Aktienmarkt in der Vergangenheit schlagen.

Als Risikomaß diente die historische Volatilität.

Dabei ist das Risiko-/Rendite-Verhältnis (Sharpe Ratio) im Vergleich zu volatilen Aktien höher.

So finden Anleger mittlerweile etliche Faktor-ETFs, die in Aktien mit niedriger Volatilität investieren.

Size

In der Vergangenheit hat sich immer wieder gezeigt, dass Aktien von Firmen mit einer geringen Marktkapitalisierung, sogenannte Small Caps, sich gerade in Bullenmärkten vorteilhafter entwickelten als marktkapitalstarke Unternehmen, sogenannte Large Caps.

Dieser Tatsache trägt der Faktor Size Rechnung.

Dividendenrendite

Beliebt sind auch Strategien, die die Aktien eines breiten Index hervorheben, die eine hohe Dividende zahlen.

Das Schlagwort lautet hier ETF-Dividende.

Im Niedrigzinsumfeld ist die regelmäßige Ausschüttung von Unternehmen an Aktionäre für einige Investoren eine Art Zinsersatz.

Kennziffer ist hier die Dividendenrendite, die die ausgeschüttete Dividende zum Kurs der Aktie ins Verhältnis setzt.

Momentum

Das Momentum ist ein rein verhaltensorientierter Faktor, der wie die Volatilität anhand der Kurshistorie einer Aktie berechnet wird:

Anleger kaufen lieber Gewinner als Verlierer.

Wenn eine Aktie zulegt, steigt sie daher meist weiter.

Im Momentum wird die Geschwindigkeit bzw. die Stärke einer Kursbewegung gemessen.

Durch die fortlaufende Quantifizierung dieser „Schwungkraft“, d.h. deren Richtung bzw. Ab- oder Zunahme, ist das Momentum einer der wenigen Indikatoren, der auf einen bevorstehenden Trendwechsel hinweisen kann.

Es gilt also:

The trend is your friend.

Oft beginnen Auf- oder Abwärtstrends mit starken Kursbewegungen, die dann im Zeitablauf wieder an „Schwungkraft“ verlieren.

Diese „Schwungkraft“ der Kurse wird nun im Momentum analysiert, wobei sich die Beobachtungen auf die

- Kursrichtung,

- die Geschwindigkeit der Kursbewegung und

- auf die Veränderungsrate der Geschwindigkeit

beziehen.

Die kurzfristige Entwicklung von Faktoren vorherzusehen ist ähnlich schwierig, wie den Jahresendstand des S&P 500 zu prognostizieren.

Faktor-Investoren brauchen deshalb Durchhaltevermögen.

„Um eine Faktor-Prämie zu kassieren, muss meiner Ansicht nach das Exposure über einen kompletten Zyklus aufrechterhalten werden, also vielleicht zehn Jahre und mehr“,

sagt beispielsweise Experte Stephan Schrödl, Analyst bei Fondsconsult.

Nur wer das durchhalte, könne eine Prämie voll ausschöpfen.

Folgende Tabelle macht deutlich, welches Potenzial in Faktor-ETFs steckt:

| 05/2001-

05/2016 |

MSCI USA | MSCI USA Value | MSCI USA Small Cap | MSCI USA Momen-tum | MSCI USA Minimum Volatility | MSCI USA Quality | MSCI USA High Dividend |

| Perfor-mance | 125,45% | 169,02% | 245,30% | 229,77% | 246,24% | 174,35% | 189,26% |

Quelle: Kula, G./Raab, M./Stahn, S.: Beyond Smart Beta – Index Investment Strategies for Active Portfolio Management, Wiley Finance Series, Chichester 2017, S. 85 – 95.

Ein Beispiel für einen Mehr-Faktor-ETF wäre unter anderem der PowerShares S&P 500 High Dividend Low Volatility UCITS ETF (WKN: A14RHD):

Ziel des Fonds ist die Erzielung von Erträgen sowie Kapitalwachstum.

Um dieses Ziel zu erreichen, investiert der Fonds in US-amerikanischen Unternehmen, die in der Vergangenheit bei einer niedrigeren Volatilität (Preisschwankungen) hohe Dividendenrenditen geboten haben.

Damit kombiniert dieser ETF zwei verschiedene Faktoren:

Zum einen hohe Ausschüttungen und zum anderen eine niedrige Volatilität.

Indexfonds der zweiten Generation stoßen übrigens nicht nur auf Begeisterung:

Während es bei ETFs der ersten Generation eine Abwärtsspirale bei den Verwaltungsgebühren gibt (Vorreiter ist Vanguard), werden die oft wesentlich teureren Smart-Beta-ETFs dagegen sehr gerne verkauft.

Böse Zungen behaupten, sie wurden in erster Linie konzipiert, damit die Kapitalanlagegesellschaften wieder gutes Geld verdienen können, was mit herkömmlichen ETFs schon schwieriger ist.

Unter Kapitalmarkt-Profis ist übrigens häufig von bestimmten Kennzahlen bezüglich der Performance eines Fonds bzw. ETFs die Rede:

So u. a. von Alpha und Beta.

Deshalb werden diese beiden Kennzahlen im Folgenden kurz erklärt.

Alpha und Beta

Alpha ist ein statistisches Maß für die Wertentwicklung.

Es gibt an, in welchem Ausmaß ein Fonds sich abweichend von der zugrundeliegenden Maßgröße (Benchmark) entwickelt.

Das Alpha misst jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung zu erklären ist, sondern auf der Auswahl von Aktien innerhalb dieses Marktes beruht.

Damit reflektiert Alpha den Erfolg des Fondsmanagements.

Beta ist ein Begriff aus dem Capital Asset Pricing Modell (CAPM) von William Sharpe.

Das Capital Asset Pricing Model ist ein Kapitalmarktgleichgewichtsmodell, das die Moderne Portfoliotheorie um die Frage erweitert, welcher Teil des Gesamtrisikos eines Investitionsobjekts nicht durch Risikostreuung (Diversifikation) zu beseitigen ist und erklärt, wie risikobehaftete Anlagemöglichkeiten im Kapitalmarkt bewertet werden (siehe u. a. Wikipedia).

Beta misst die Volatilität eines Investments in Bezug auf eine Maßgröße (Benchmark).

Mittels des Betas lassen sich Aussagen über das Risiko eines Fonds im Vergleich zu seinem Index treffen.

Generell impliziert ein positives Beta, dass mit einem Anstieg des Index‘ auch ein Anstieg des Fondspreises verbunden ist, während ein negatives Beta ein Sinken des Fondspreises impliziert.

Ein Beta von 1 entspricht dabei der Marktrendite.

Fonds mit einem höheren Beta als es ihr Referenzindex hat, schwanken insgesamt stärker (höheres Risiko) als Fonds mit einem niedrigeren Beta als 1 (niedrigeres Risiko).

Und weil Faktor-ETFs ihren Referenzindex schlagen wollen, heißen sie auch Smart (= kluge, intelligente)-Beta-ETFs.

Kombination von aktiven Fonds und ETFs

Der Siegeszug der ETFs kann niemanden verwundern.

Die Sache hat allerdings einen kleinen Haken:

Wer seine Wertpapierinvestments ausschließlich auf ETFs aufbaut, ist nicht immer gut beraten:

Denn das sture Nachbilden von Indizes verspricht zwar in etablierten Märkten wie dem deutschen oder dem US-amerikanischen Handel mit Standardaktien einen Erfolg.

Doch in exotischeren Regionen – zum Beispiel in bestimmten Schwellenländern -, speziellen Branchen sowie bei bestimmten Anlagethemen kann sich erfahrungsgemäß die Expertise eines erfahrenen Fondsmanagers durchaus rechnen.

Sprich:

Dort kann aktives Fondsmanagement durchaus sinnvoll sein.

Anleger sollten deshalb also nach wie vor beide Seiten der Fondswelt im Blick behalten.

Professionelle Fonds- bzw. Portfoliomanager haben längst die Vorteile beider Fondsarten erkannt und kombinieren aktive Fonds und ETFs u. a. in sogenannten Core-Satellite-Strategien:

Dabei bilden marktbreite ETFs den Kern und die Satelliten werden durch aktive Fonds ergänzt, die – zum Beispiel in bestimmten Regionen oder bei bestimmten Themen – gewisse Vorteile haben, weil der gut vernetzte Portfoliomanager vor Ort beispielsweise einen besseren Überblick hat.

Damit kann er hier womöglich bessere Ergebnisse erreichen als ein Fonds, der nur einen Index nachbildet.

Doch die Entwicklung geht stetig weiter voran und inzwischen liegt die dritte Generation von ETFs vor.

3. Aktive ETFs – die dritte Generation von Indexfonds

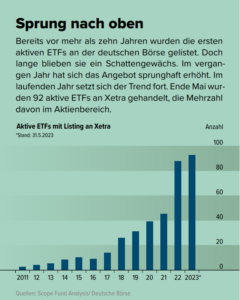

Inzwischen gibt es auch eine dritte Generation von ETFs – aktive ETFs. Schließlich erkannten ETF-Vordenker, dass man mit aktiven ETFs die Vorteile einer ETF-Struktur mit einem aktiven Investmentansatz kombinieren kann – die Idee der aktiven ETFs war geboren. So können die Portfoliomanager beispielsweise aktiv auf Marktereignisse reagieren, Nachhaltigkeitsaspekte integrieren, Anlagerisiken besser abfedern oder auch außerhalb des Benchmark-Universums anlegen.

Blickt man auf den globalen ETF-Markt mit einem Volumen von rund neun Billionen US-Dollar, dann erscheinen aktive ETFs bislang nur als eine kleine Teilmenge.

Das gilt auch für Europa, wo der Marktanteil aktiver ETFs mit 1,7 Prozent am gesamten ETF-Markt noch überschaubar ist.

Nach Berechnungen der Londoner ETF-Marktforscher ETFGI waren in europäischen aktiven ETFs Ende April 2023 gut 26 Milliarden Euro investiert, während in den klassischen indexfolgenden ETFs knapp 1,6 Billionen Euro steckten.

Dabei sind aktive ETFs keine völlig neue Erfindung. Vor mehr als zehn Jahren lancierte PIMCO seinen ersten aktiven ETF. Weitere Fondsgesellschaften – darunter JP Morgan und Fidelity International – folgten dem Beispiel.

Seit 2018 hat die Listing-Dynamik stark zugenommen, so dass in Deutschland inzwischen 92 aktive ETFs an Xetra notieren. Im Schnitt beträgt das verwaltete Vermögen dieser aktiven ETFs fast 200 Millionen Euro, in gut einem Drittel sind deutlich mehr als 100 Millionen Euro investiert.

Das ist insofern interessant, als man ab einem Volumen von mehr als 100 Millionen Euro vom Überschreiten einer „Schallgrenze“ spricht, ab der ETFs dauerhaft wirtschaftlich angeboten werden können. Marktbeobachter erwarten, dass aktive ETFs im Vergleich zu rein passiven Indexprodukten weiter überproportional wachsen sollten.

Fazit: Indexfonds als Anlagetrend unserer Zeit

Der erste Indexfonds wurde 1976 in den USA von John Bogle entwickelt.

Waren ETFs zunächst verpönt, weil sie sich von vornherein mit dem Durchschnitt zufriedengaben, haben sie mittlerweile weltweit ihren Siegeszug angetreten.

Ihren zahlreichen Vorteilen stehen kaum nennenswerte Nachteile gegenüber.

Nach der ersten Generation kapitalmarktgewichteter Indexfonds folgte die zweite Generation der Faktor-ETFs.

Und mittlerweile gibt es auch eine dritte Generation mit aktiven ETFs.

Professionelle Vermögensverwalter haben längst erkannt, dass ein „sowohl als auch“ großen Erfolg verspricht und kombinieren aktiv gemanagte Fonds mit ETFs unter anderem in sogenannten Core-Satellite-Strategien.

Es bleibt spannend zu verfolgen, welche Entwicklung Exchange Traded Funds in Zukunft noch nehmen werden.

Gerade in Europa haben sie noch sehr viel Potenzial und Nachholbedarf im Vergleich zu den Vereinigten Staaten von Amerika.

So zeigen empirische Untersuchungen beispielsweise, dass nur ein kleiner Prozentsatz der Deutschen schon mal etwas von Indexfonds bzw. ETFs gehört hat.

Da ist also noch reichlich Luft nach oben.

[the_ad id=“12442″]

Die Kommentare sind geschlossen.