Welche ETFs soll ich kaufen? Vor dieser Frage stehen nicht nur Anfänger ohne große Kenntnisse, sondern auch fortgeschrittene Privatanleger. Denn alleine an der Frankfurter Börse sind mehr als 1.800 ETFs notiert. Dieser Blogartikel will dir daher Entscheidungskriterien an die Hand geben, um für dich geeignete ETFs zu finden.

Mitten im Bärenmarkt

Aktuell sind wir mitten im Bärenmarkt und man hört wenig positive Nachrichten von der Börse.

Doch eine alte Börsenregel lautet:

„Buy on bad news.“ (Deutsch: Kaufe bei schlechten Nachrichten)

Das heißt also:

„Kaufe jetzt ETFs, wo die Kurse niedrig sind!“

ETFs sind in den letzten Jahren immer bekannter geworden. Und die Anbieter haben fleißig immer neue Fonds auf den Markt gebracht. Das Ergebnis: Die Qual der Wahl für Privatanleger wie dich und mich. Allein an der Frankfurter Börse sind wie gesagt mehr als 1.800 ETFs gelistet.

Was ist eigentlich ein ETF genau?

Die Abkürzung ETF steht für Exchange Traded Funds und darunter versteht man einen börsengehandelten Fonds. ETFs kannst du also an der Börse kaufen, während man klassische aktiv gemanagte Investmentfonds nur über eine Kapitalanlagegesellschaft erwerben kann.

Darüber hinaus sind ETFs Indexfonds und bilden jeweils einen bestimmten Börsenindex passiv nach. So ein Index kann nur aus 40 Aktien bestehen (z. B. der DAX) oder auch aus über 9.000 verschiedenen Aktien (MSCI All Country World Investable Markets Index)! Was man sofort sieht: Ein ETF hat eine eingebaute Risikostreuung, weil er stets in eine Vielzahl an Titeln investiert.

In den letzten Jahren sind ETFs immer bekannter geworden und nun dabei, dem klassischen Sparbuch und der Kapital-Lebensversicherung den Rang, den sie einst beim deutschen Bürger hatten, abzulaufen.

ETFs gibt es für verschiedene Anlageklassen

- Aktien

- Anleihen

- Immobilien

- Rohstoffe

- Währungen

- Geldmarkt.

Haben ETF noch Zukunft?

Manch einer fragt sich vielleicht, ob ETFs noch eine Zukunft haben? Die Antwort lautet, dass es für Privatanleger nichts Besseres gibt als ETFs zu kaufen, um mittel- bis langfristige Sparziele zu realisieren.

ETFs sind einfach zu verstehen und sehr kostengünstig. Damit haben sie zur Demokratisierung der Geldanlage beigetragen. Sie sind die größte Finanzinnovation für Privatanleger der letzten 50 Jahre. Trotzdem kennen sie hierzulande noch längst nicht alle, die sie kennen sollten.

Die Qual der Wahl haben aber alle Privatanleger, weshalb im Folgenden einige Kriterien für die Auswahl von geeigneten ETFs benannt werden.

Welche ETFs: Kriterien für die Auswahl von ETFs

Willst du einen ETF auswählen, sollten mehrere Kriterien beachtet werden, die eine Rolle spielen. Doch zunächst muss erst einmal ein passender Index gefunden werden.

Einen geeigneten Index finden

Es gibt eine Vielzahl an verschiedenen Indizes für u. a.

- Regionen (z. B. Welt, Industrie- und Schwellenländer, Kontinente)

- einzelne Länder

- spezielle Themen (z. B. Blockchain, Wasser oder regenerative Energien)

- Branchen (z. B. Banken, IT oder Versorger etc.)

- Strategien (u. a. Dividenden, Small Cap oder Value und weitere Faktor-Strategien).

Doch aus wissenschaftlicher Sicht solltest du deine Investments am besten weltweit streuen, weil das die optimale Diversifikation (Risikostreuung) beinhaltet.

Deshalb kommen für dich in erster Linie Welt-Indizes bzw. die Kombination von Industrie- und Schwellenländer-Indizes in Betracht. Nähere Informationen dazu findest du in meinem Blogpost zum Keyword Welt ETF.

Die Kosten des Fonds

ETFs kosten zwar keinen Ausgabeaufschlag so wie aktiv gemanagte Fonds (klassische Investmentfonds), aber auch sie verursachen u.a. jährlich wiederkehrende Verwaltungskosten, die direkt dem Fondsvermögen belastet werden.

Am wichtigsten bei ETFs ist die Gesamtkostenquote, englisch Total Expense Ratio (TER). Sie umfasst die pauschalen Gebühren, die der ETF-Anbieter dafür bekommt, dass er Aktien verwahrt und verwaltet und Informationen für Anleger zusammenstellt.

Um die TER eines ETFs als prozentualen Wert zu berechnen, musst du einfach nur zwei Werte ins Verhältnis setzen: nämlich die entstehenden Fondskosten innerhalb eines Jahres und das durchschnittliche Fondsvolumen. Teilt man die Fondskosten durch das Fondsvolumen, erhält man als Ergebnis die Total Expense Ratio.

Die Ertragsverwendung

Aktien-ETFs erhalten regelmäßig Dividenden von Unternehmen, deren Aktien sie halten. Renten-ETFs fließen Zinszahlungen von den Emittenten der Anleihen zu, die sie halten.

Wie klassische Investmentfonds, unterscheiden sich auch ETFs darin, wie sie mit diesen Einnahmen umgehen. Grundsätzlich gibt es zwei Möglichkeiten:

- ausschütten, englisch „distributing“ oder

- thesaurieren, englisch „accumulating“.

Ausschüttende ETFs reichen Dividenden und Zinsen einmal pro Quartal oder pro Jahr direkt an die Investoren weiter. Das Geld wird dann auf das Verrechnungskonto des jeweiligen Depots gebucht. Der Anteilspreis des ETFs sinkt dann um den Betrag der Ausschüttung. Die Auszahlung kann dann entweder neu angelegt oder anderweitig verwendet werden.

Thesaurierende – also den Gewinn einbehaltende – ETFs dagegen investieren die ihnen zugeflossenen Mittel erneut in den Kauf von Fondsanteilen. Das Geld bleibt damit im Fonds und Anleger müssen sich nicht den Kopf wegen der Wiederanlage zerbrechen. Allerdings haben sie dann auch keine laufenden Einnahmen.

Steuerlich werden ausschüttende und thesaurierende ETFs sehr ähnlich behandelt. Deshalb kannst du dir eine Ertragsverwendung aussuchen, die am besten zu deinem Anlageziel passt. Bei dem Ziel langfristiger Vermögensaufbau ist eine Thesaurierung im Regelfall am sinnvollsten. Und viele ETFs gibt es sowohl in einer ausschüttenden als auch in einer thesaurierenden Variante.

Die Fondsgröße

Bei diesem Kriterium gibt es eine einfache Faustformel:

Wähle nur ETFs aus, die mindestens über ein Fondsvolumen von rund 200 Millionen verfügen. Je geringer das Vermögen, das in einem ETF verwaltet wird, desto größer die Gefahr, dass die Fondsgesellschaft den Fonds möglicherweise schließt oder diesen mit einem anderen ETF verschmilzt. Beides stellt zwar keine unmittelbare Katastrophe dar, kann aber u. U. zusätzliche Kosten verursachen.

Größere Anbieter (z. B. iShares) haben in dieser Hinsicht einen Vorteil, weil ihre ETFs in der Regel mehr Mittel verwalten. Und weit verbreitete Indizes sind einmal besser als exotische.

Fondswährung

Einige ETFs werden in US Dollar (USD) gehandelt, andere in Euro. Welche Währungen im Fondsvermögen enthalten sind, hängt allerdings nur von den jeweiligen Wertpapieren ab.

Aktien amerikanischer Unternehmen werden immer in USD gehandelt, Aktien aus der Schweiz immer in Schweizer Franken usw. Bei einem ETF, der weltweit streut, hältst du damit automatisch auch immer einen breit gestreuten Währungskorb.

Weil die meisten und die größten Aktiengesellschaften weltweit ihren Sitz in den USA haben, dominiert der USD als Währung das Portfolio der ETFs, die

- den MSCI World,

- den MSCI All Country World oder

- den FTSE All-World abbilden.

Mal erhöht, mal reduziert das die Rendite der Anleger in Euro, je nachdem, wie sich die Wechselkurse der Aktien in den ETFs entwickeln.

Die Währung des ETF ist deshalb eher kein Auswahlkriterium. Wenn du keine Währungsrisiken tragen möchtest, musst du entweder ETFs auswählen, die diese Risiken absichern. Sie sind in der Regel mit dem Zusatz „EUR hedged“ gekennzeichnet. Das ist jedoch teuer, weshalb davon bei langfristiger Anlagestrategie eher abzuraten ist. Oder du wählst solche ETFs aus, die nur Wertpapiere aus dem Euro-Raum enthalten.

Wie ETFs Indizes nachbilden

ETFs bilden Indizes in der Regel auf drei Arten nach: vollständig, optimiert oder synthetisch. Alle drei Verfahren haben ihre Berechtigung und sind weder schlechter noch riskanter als andere.

- Entweder halten sie tatsächlich alle Aktien eines Index direkt – und zwar im gleichen Verhältnis, wie sie auch im Index vertreten sind. Dieses Verfahren heißt physische Replikation (Nachbildung). Es wird meist nicht angeboten, weil die physische Replikation aufgrund einer aufwendigen Verwaltung teuer ist; insbesondere bei sehr großen Indizes, die auch viele kleinere Aktien enthalten.

- Meist enthalten die Fonds nur einen Ausschnitt der Aktien des Index, ergänzt um einige Derivate. Dann spricht man von einer „optimierten“ Nachbildung, auch Sampling-Verfahren genannt.

- Bei der synthetischen Replikation hält ein ETF irgendwelche Wertpapiere, die mit dem Index nichts zu tun haben, direkt und schließt gleichzeitig einen Vertrag mit einer (Investitions-)Bank ab, eine sogenannte Swap-Vereinbarung. Die Bank verpflichtet sich darin, die Unterschiede zwischen der Entwicklung des Index und des vom Fonds gehaltenen Wertpapierkorbes tagesaktuell auszugleichen.

Tracking Differenz

Die Tracking Differenz bezeichnet den Unterschied zwischen der Rendite des Fonds und der des Index. Theoretisch entspricht sie etwa der Höhe der laufenden Kosten. In der Praxis liegt sie jedoch manchmal darüber und manchmal darunter. Dafür gibt es verschiedene Gründe:

- Es kommt u. a. darauf an, wie der steuerliche Abzug bei Ertragsausschüttungen im Index und den tatsächlichen Steuern im Fondsvermögen berechnet wird.

- Auch der Liquiditätsbestand etwa nach Dividendenausschüttungen spielt eine Rolle.

- Wurden außerdem Erträge aus der Wertpapierleihe gutgeschrieben? Einige Anbieter schreiben mehr gut als andere, was die Tracking Differenz vermindert.

- Wie ist das Timing bei Anpassungen des Index? Die Aktien, die in den Indizes enthalten sind, werden immer mal wieder ausgetauscht. Vor allem bei großen Indizes kommt das häufiger vor. Auch dadurch kann eine eher zufällige Differenz zum Index aufkommen.

Bei den großen weltweiten Aktienindizes sind die Tracking Differenzen eher gering. Sie werden jedoch nirgends gesondert ausgewiesen, was einen Vergleich erschwert.

Welche ETFs sind sinnvoll?

Vor allem ETFs auf die großen, marktbreiten Indizes (sie umfassen sowohl Industrie- als auch Schwellenländer):

- MSCI All Country World Index

- FTSE All World Index

- MSCI All Country World Investable Markets Index

und auch auf den

- MSCI World Index (Industrieländer pur) und den

- MSCI Emerging Markets Index (Schwellenländer pur)

und ähnliche Indizes.

Was sind die besten ETF?

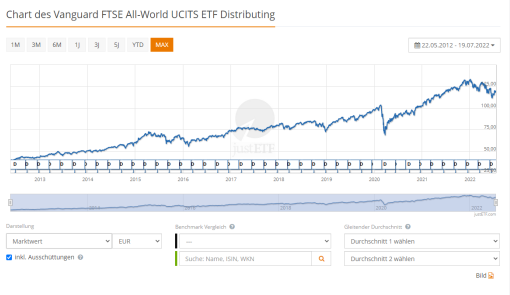

ETFs, die eine möglichst kontinuierliche Performance liefern. Schauen wir uns einmal den Chart eines Welt ETF an:

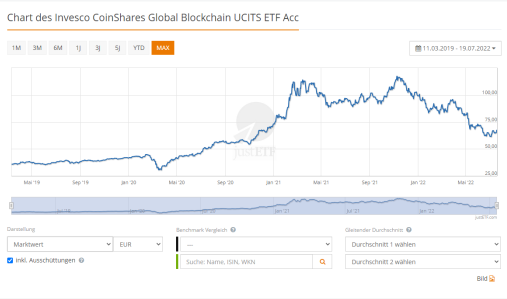

Im Vergleich zu einem Themen-ETF, der eine Zeit lang gut lief, dann aber stark einbrach:

Ich möchte dir empfehlen, stärker auf sogenannte Weltaktien-ETFs zu setzen, die eine gleichmäßigere und kontinuierlicher verlaufende Performance aufweisen als auf Themen-ETFs, die eine Zeit lang gut laufen können, aber irgendwann nicht mehr „angesagt“ sind und dann oft einbrechen. Jedenfalls laufen die meisten Themen-ETFs nur eine gewisse Zeit gut und irgendwann ist der Hype um das Thema, z. B. Batterietechnik, Erneuerbare Energien oder Wasserstoff, wieder vorbei.

Wie du an diesem Beispiel sehen kannst, wurde der ETF zunächst gehypt, versank dann im Nirgendwo, um dann noch einmal zurück zu kommen. Mir jedenfalls ist eine gleichmäßigere und kontinuierlichere Performance lieber.

Welche ETF für die Zukunft?

Wer heute mit einem Investment in ETFs starten will, kann entweder einen größeren Betrag oder regelmäßig per Sparplan investieren. Und zwar in einen Aktien-ETF, der möglichst viele verschiedene Titel enthält. Je mehr verschiedene Titel, umso größer die Risikostreuung.

Dafür kommen ETFs auf folgende Indizes in Betracht:

- MSCI All Country World Index

- FTSE All World Index

- MSCI All Country World Investable Markets Index.

Ausführliche Informationen zum Thema findest du in diesem Beitrag.

Können ETFs auch crashen?

Wie wir spätestens in diesem Bärenmarkt gesehen haben, können auch ETFs crashen. Vor allem Aktien-ETFs sind dem Auf und Ab der Börsen letztlich genauso ausgeliefert wie einzelne Aktien. Damit sind ETFs keine so sichere Geldanlage wie Tagesgeld oder Festgeld, aber auf mittlere bis lange Sicht (10 – 15 Jahre) sind Aktien noch immer gestiegen.

Allerdings gibt es dafür keinen Automatismus. Wovon wir zumindest ausgehen können, ist die Tatsache, dass Aktien als Unternehmensanteile weiter im Wert steigen werden, wenn die Wirtschaft insgesamt wächst. Die Weltwirtschaft steht nicht mehr so gut da wie noch vor einigen Monaten, doch klar ist: Sie ist noch lange nicht am Ende. Bleibe also dabei und setze auf ETFs. Letztlich investiert ein Welt ETF zum Beispiel auf den FTSE All World Index in rund 4.130 große und mittlere Unternehmen sowohl aus Industrie- als auch Schwellenländern. Und wenn die Weltwirtschaft insgesamt wächst, wird auch der Kurs eines solchen ETFs im Zeitablauf weiter steigen.

Fazit: Kann man mit ETFs etwas falsch machen?

Quelle: Extra-Magazin Nr. 3 2022, S. 90.

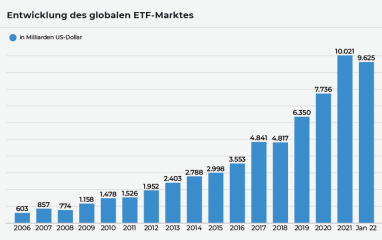

ETFs sind eindeutig gekommen, um zu bleiben. Aller Voraussicht nach werden sie sowohl das klassische Sparbuch als auch die einst bei deutschen Bürgern so beliebte Kapital-Lebensversicherung als Vorsorgeprodukt ablösen.

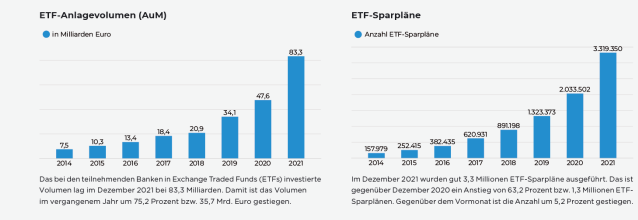

Jedenfalls steigt die Anzahl an ETF-Sparplänen bei deutschen Brokern im Zeitablauf exponentiell.

Quelle: Extra-Magazin Nr. 2 2022, S. 95.

Und mit einem Weltaktien-ETF machst du garantiert nichts falsch, denn so investierst du, wie Wissenschaftler und der deutsche ETF-Papst Gerd Kommer es empfehlen: Nämlich mit der bestmöglichen Risikostreuung.

Du hast noch kein Depot? Dann wird es Zeit. Hier eine Übersicht der Anbieter: